10億商譽“爆雷”、巨虧之后,國內保健品“巨頭”又向市場要錢了!

真正厲害的人,都懂得及時止損。做人如此,做事亦如此!

8月19日,國內最大保健品公司、A股創業板上市公司湯臣倍健(300146.SZ)對外披露,擬向特定對象發行股票募資不超過36.08億元,用于珠海生產基地五期建設、四期擴產升級以及澳洲生產基地建設、營養與健康管理中心、數字化信息系統等項目。

(湯臣倍健定性增發募資說明書截圖)

到9月8日,公司收到深交所關于公司定向增發股票的問詢函,但比較奇怪的是公司只做了簡單公告,并未在公告中提及被詢問的具體內容。

正常來講,當上市公司被交易所問詢后,一般都會同時發布公告并披露具體問詢內容才對。

(湯臣倍健公告截圖)

通過查詢公告中提及的“審核函〔2020〕020191 號”銳眼哥找到了深交所下發的相關問詢函,問詢函主要質疑公司以下幾個問題:

1、珠海生產基地項目是否變相投資房地產、是否存在重復建設情況、新增產能能否得到有效消化?2、在2019年對收購的澳洲LSG業績未達標,且對其進行10.09億商譽減值的情況下,繼續開展澳洲項目的必要性和合理性?3、在目前已擁有23.43億貨幣資金的情況下,還要通過增發補充6億流動資金,是否存在資金占用情況?4、珠海五期、四期項目以及澳洲項目內部收益率分別達到27.42%、29.92%、20.35%,說明公司效益測試的謹慎性、合理性?

深交所的這幾個問題真的是問到了點子上,至于公司不對外披露被具體問詢內容的原因我們不得而知,即然珠海項目和澳洲項目募資最多,我們重點來看看這幾個項目的情況。

珠海四期項目尚未完工

說起湯臣倍健的珠海四期建設項目,還要從6年前的2014年說起。

2014年7月11日湯臣倍健公告非公開發行A股股票的預案,擬募資不超過19億元,用于珠海基地四期建設項目、廣東佰嘉單品運作項目、技術運營中心 項目、信息化規劃與建設項目及終端精細化管理及品牌建設項目,其中9.1億用于珠海四期項目建設。

(2014年湯臣倍健非公開發行預案截圖)

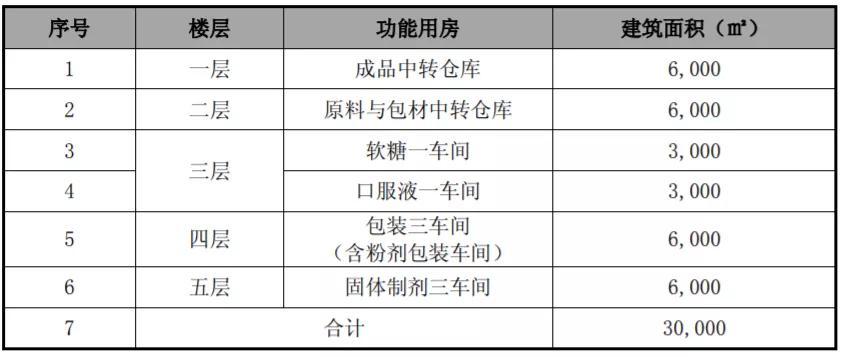

在這份預案中公司稱,其中8.6億用于工程土建及設備投資,1.29億用于鋪底流動資金。該項目總建筑面積達8.14萬平方米,預計該項目從規劃設計到交付使用擬建周期為4.5年,全部建設工程預計在2017年6月全部完成并同期投產。

(湯臣倍健珠海四期項目規劃面積截圖)

這次非公開發行募集的資金是在2015年2月才到公司賬上的,按4.5年的建設周期算,這項工程到2019年底應該基本完工,且公司也說了到2017年6月就可以全部完成并投產。

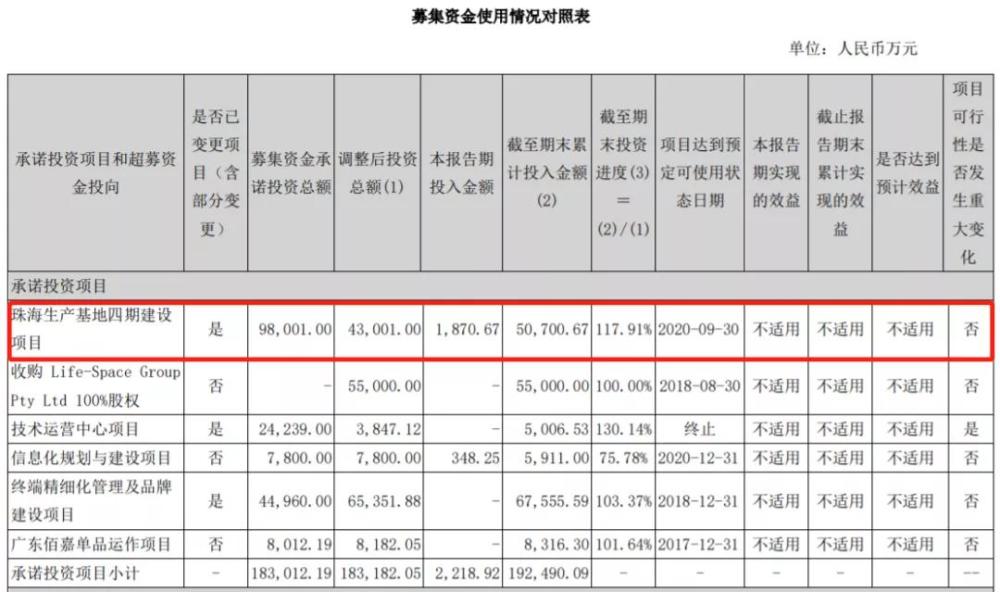

然而,到今年上半年公司珠海四期項目的設備還處于在建狀態,且公司累計投入四期項目的資金只有募集資金的一半,并稱項目達到預定可使用狀態還要到2020年9月30日。

(湯臣倍健募集資金使用情況截圖)

若以累計投入資金占募集資金承諾投資總額的比例來衡量工程的完工進度的話,那么,相當于說湯臣倍健的珠海生產基地四期建設項目從2015年2月至今過了5年多才完成了不到52%。

可是,在這種情況下,公司不僅又要為四期建設項目升級募資4.37億,同時還要募資超過15億啟動珠海生產基地五期項目!

并且公司還預期五期項目內部收益率為27.42%,回收期預計7.2年;四期升級項目預期內部收益率為29.92%,回收期預計6.15年!

請問公司是不是真把股市當成“提款機”了?四期項目都還沒完成且錢還剩一半,又開始以四期項目升級、建設五期項目為由向市場要錢?

LSG業績不達預期卻還要加碼

賭徒是指贏了錢就想早點落袋為安,輸了錢就加大賭注試圖翻本的人,湯臣倍健是不是也淪為了一個“賭徒”呢?

在深交所的問詢函里面,問的最多的就是公司的澳洲生產基地項目和在2018年完成收購的澳洲LSG公司,就是因為這起收購事件讓公司在2019年因商譽減值出現上市9年以來首虧。

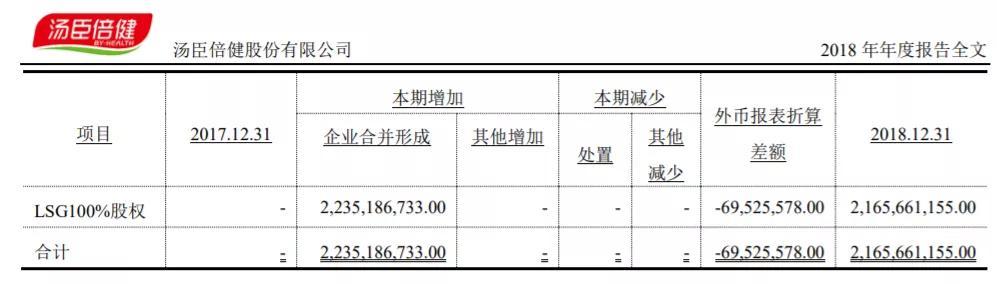

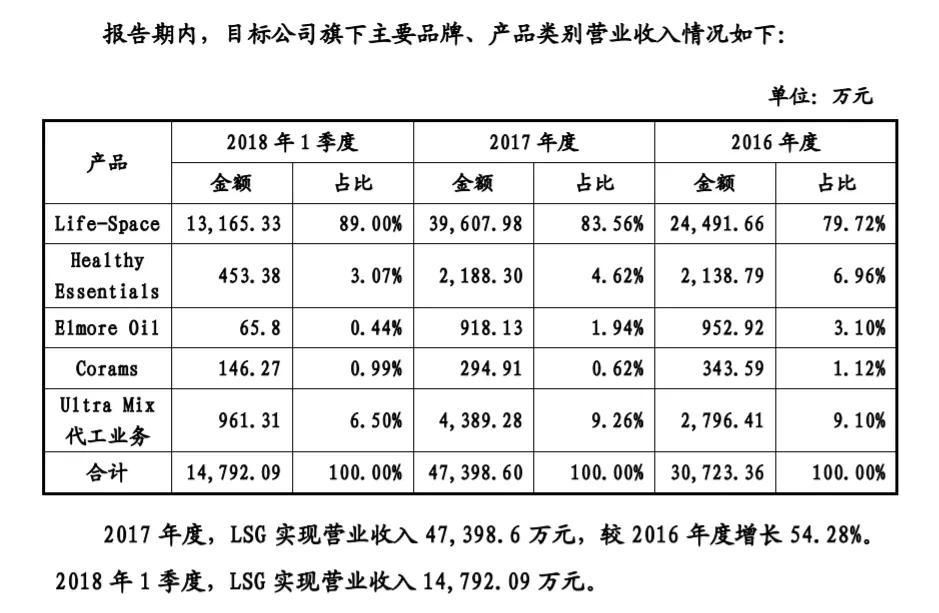

2018年湯臣倍健以7億澳元(約合33.83億元人民幣)的價格,通過旗下子公司湯臣佰盛溢價34倍收購當時凈資產只有1.14億元人民幣的澳洲Life-Space Group Pty Ltd公司(簡稱“LSG”),從而形成了超過21.65億的商譽。

(2018年湯臣倍健賬上商譽情況截圖)

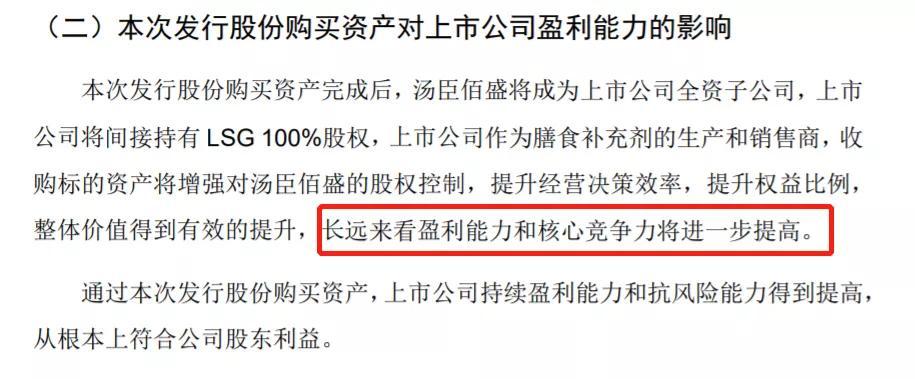

實際上,在溢價收購LSG的時候湯臣倍健是明確知道收購的相關風險的,包括未設置盈利補償機制的風險、LSG供應商過度集中的風險、LSG產品集中度過高的風險以及商譽減值的風險,但是公司卻堅定認為對LSG的收購可以有效提升公司盈利能力和核心競爭力!

(收購LSG預案截圖)

沒想到,打臉來的那么快。2018年剛完成對LSG的收購,2019年就因LSG業績不達預期進行超過10億的商譽減值,導致公司陷入虧損。

(湯臣倍健2019年年報截圖)

湯臣倍健半年報顯示,截至上半年,LSG實現營收3.04億元,同比增長12.73%。

至于2020年LSG能不能達到公司預期還不一定呢,現在又要為澳洲生產基地建設項目融資3.9億。

公司稱,擬在澳洲墨爾本購置土地,將原有建筑分兩期改造為益生菌及膳食營養補充劑片劑生產廠房,以擴大益生菌產品產能。本項目總投資3.9億元,其中工程及設備費用3.47億元,預備費937.萬元,鋪底流動資金3363.16萬元。

并且這個項目公司的預期內部收益率也達到了20.35%,回收期預計為7.66年。然而,當查閱LSG的過往經營情況的時候發現,該項目其實很難達到這么高的收益率!

(LSG過往經營情況截圖)

根據LSG過往的數據計算,2016 年、2017年和 2018年 季度,LSG 的凈利潤分別為 6302.73萬元、6337.19萬元和 2805.76萬元,那么對應的凈利率分別為:20.51%、13.36%、18.96%,再考慮LSG 2019年業績不達預期的情況,可以推斷LSG的盈利能力實際沒那么高,20.35%的內部收益率可能只是公司內部一廂情愿的想法而已。

如果湯臣倍健的這種不及時止損的行為不是賭徒行為,那么它現在為了LSG融資就是為了填坑!

不差錢的國內保健品“巨頭”

前期項目未完成就為后期項目融資、巨額收購的項目不達預期融資也要加碼,作為國內的保健品巨頭,湯臣倍健真的這么缺錢嗎?

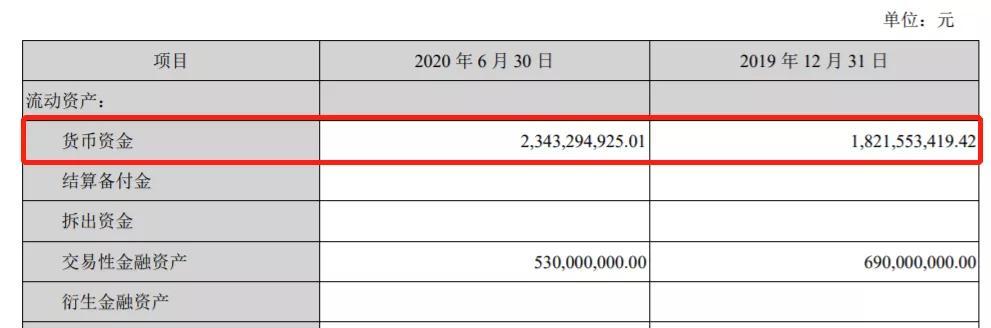

(湯臣倍健截至上半年的資產負債表截圖)

公司披露的半年報顯示,截至2020年6月底,公司總資產為83.89億元,其中貨幣資金為23.43億、交易性金融資為5.3億,短期借款有2.7億,流動負債總額為14.50億,總負債20.14億,各自占總資產的比重分別為:27.92%、6.31%、3.22%、17.28%、24%。

其中貨幣資金和交易性金融資產兩項合計占比超過34%,且僅貨幣資金一項就能完全覆蓋公司的全部流動負債的短期償債要求,甚至連全部負債都能覆蓋,也就是說湯臣倍健的錢是非常充裕的!

并且公司5.3億的交易性金融資產全部為一年內到期的銀行委托理財產品,流動性略次于現金。

(湯臣倍健上半年交易性金融資產截圖)

為什么這么不缺錢的湯臣倍健卻要頻頻通過非公開發行的方式融資呢?而且,實際上,通過發行股份的方式融資的成本要比向銀行借款更高,為何公司又偏偏要選擇資金成本更高的方式融資呢?

想來,如果公司不是想通過非公開發行的方式故意“圈錢”的話,那只能考慮是不是因為大股東占用了上市公司資金了,這一點也是深交所現在所懷疑的地方。

至于到底是什么原因讓這個“巨頭”在壓根不差錢的情況下,偏偏要選擇資金成本更高的股權融資,具體也只能等公司對交易所的回復了。

值得注意的是,截至今天A股收盤,湯臣倍健的總市值已經達到336億!