哈藥股份的保健品坎途:投資20億打水漂,研發費用不足營收1\%

作者|劉欽文

來源|野馬財經

從醫藥行業第一股到巨虧十億元,從人人知曉到無人問津,哈藥股份經歷了什么?

“蓋中蓋高鈣片、一片頂五片!”“吃了蓋中蓋,腰不酸了腿不疼了走路也有勁兒了”,曾以蓋中蓋體爆火網絡的哈藥股份(600664.SH)最近的日子不太好過。

根據其發布的2020年年報顯示,哈藥股份2020全年營收107.88億元,同比下降8.76%,歸母凈利潤為-10.77億元,同比暴跌-2030.94%,值得注意的是,此為哈藥股份上市28年來首次出現虧損。

截至4月7日,哈藥股份報收僅2.77元/股,小幅上漲0.36%,對比2010年巔峰時的27.5元/股(不復權情況下),已經跌去百倍。

投資失利、主業萎靡、管理混亂,曾依靠廣告營銷在市場成功占據一席之地的哈藥股份,近年來似乎有些站不住腳了。

投資保健品反被拖累

上市28年首次虧損便達到10億元的結果,哈藥股份的投資行為不得不說。

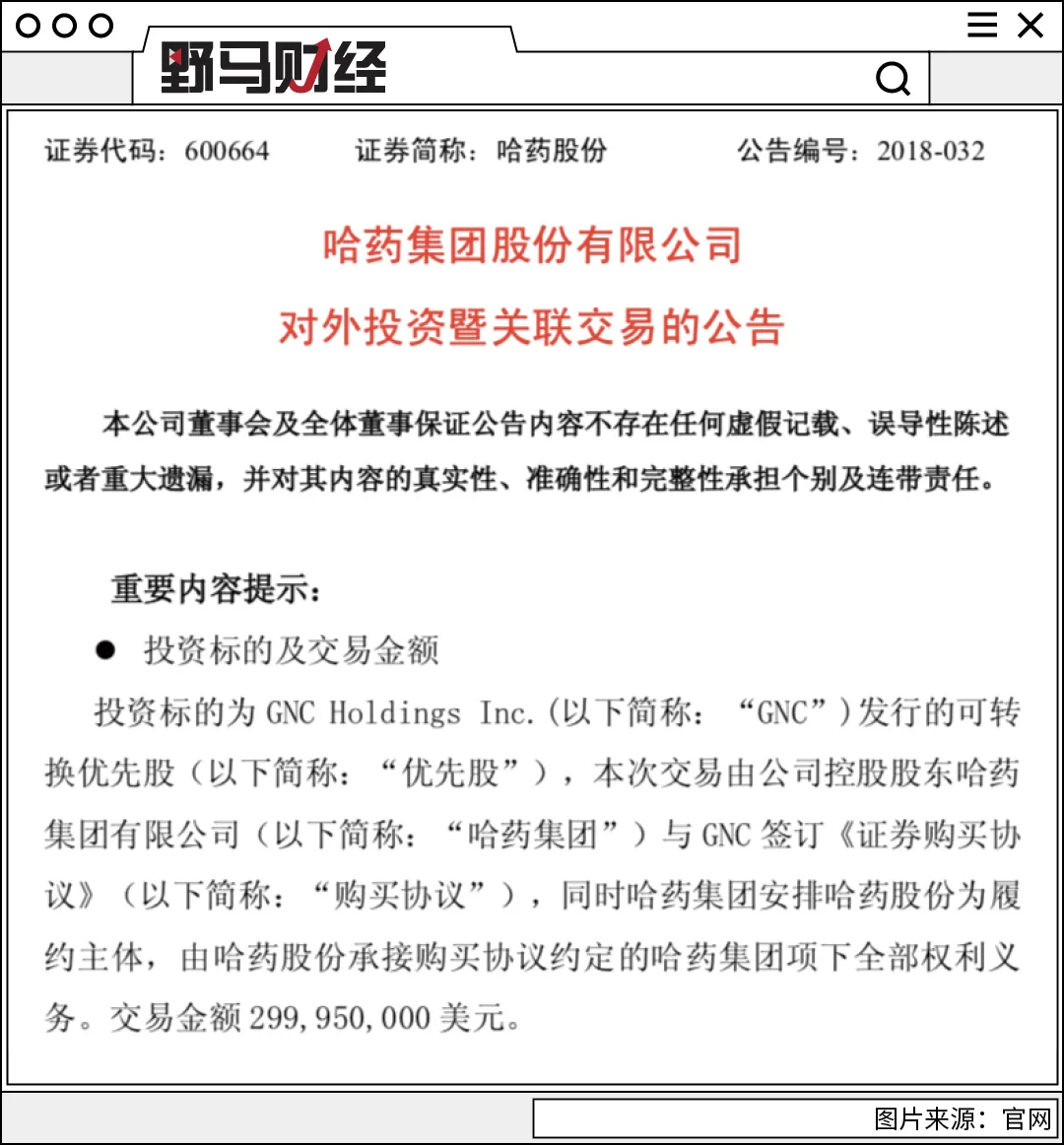

2018年9月,哈藥集團與美國老牌保健品企業GNC簽署購買協議。

擬以現金2.99億美元(折合人民幣約20億元)認購GNC發行的29.99萬股優先股。交易完成后,公司將持有GNC29.99萬股優先股,優先股可以按照每股5.35美元轉換為GNC發行在外普通股,轉換完成后,公司將持有GNC40.1%的股權,從而成為其單一最大股東。

GNC從一家曾擠入世界500強的企業,不過短短幾年時間就變的債臺高筑、入不敷出,其股價也從2015年的45美元下跌到了2017年初的8.9美元,急需脫身的GNC遇到了同樣急切的哈藥集團。

哈藥股份早年間雖靠廣告營銷打出一片天,但隨著紅利的逐漸消失,也同樣遇到了增長乏力的狀況。許是彼時在國內澳洲、美國等保健品的火爆讓哈藥集團認為,這或許會是哈藥股份走出困境的機會。

“收購GNC最直接的一個原因就是想脫離困境,哈藥股份想從原來的電視營銷形象中脫離出來,期望能夠借此挽救業績。”北京鼎臣管理咨詢有限責任公司總經理史立臣告訴野馬財經。

簽署投資協議后,哈藥股份與GNC在香港共同出資成立合資公司,負責GNC 在中國大陸地區的經營業務。

其中哈藥股份持有合資公司65%的股權,GNC持有合資公司35%的股權。合資公司將擁有中國大陸地區GNC業務的獨家經營權,GNC將授予合資公司長期的獨家商標許可,允許合資公司在中國大陸地區獨家生產、銷售GNC產品。

據GNC披露,中國合資公司在2019年營收增長4%,為4200萬美元,EBIT(息稅前利潤)為300萬美元。營收大部分來自線上,線上銷售收入占比97%,線下僅占比3%。

可惜,增長的數字對比債務而言,依然微不足道。哈藥集團投資的3億美元(折合人民幣約20億元)也未能挽救GNC頹勢,2020年6月24日,GNC發布一則公告,宣布進入破產重整。

哈藥股份在年報中對于這一項投資產生的損失也沒有否認,表示“因GNC進入美國破產法第11章重整程序,公司作為優先股股東,償還次序位列普通股債權人之后,無法得到優先償還。因此,公司對GNC可轉換優先股的應收股利計提減值準備,預計減少利潤總額1.37億元。”

重營銷輕研發業績下滑

哈藥股份除了投資失誤,其主營業務的業績下滑則是他不被看好的更深層次原因。

根據愛企查顯示,哈藥股份成立于1991年,1993年6月在上海證券交易所上市,是全國醫藥行業首家上市公司。

主營業務涵蓋抗生素、非處方藥及保健品、傳統與現代中藥、生物醫藥及醫藥商業等業務板塊。主導產品有葡萄糖酸鈣口服溶液、葡萄糖酸鋅口服溶液、阿莫西林膠囊、雙黃連口服液、布洛芬顆粒、新蓋中蓋牌高鈣片等。

上市幾年哈藥股份依靠“蓋中蓋”的營銷神話成功打開知名度,又邀請多位明星拍廣告代言,包括“瀉痢停”邀請趙本山代言、新蓋中蓋高鈣片邀請王剛代言、樸雪口服液邀請劉嘉玲代言等。

明星代言讓其知名度更上一層,高知名度下業績也走向高峰。其凈利在2010年升至11.3億元的最高值,營收在2013年達到180.92億元的高峰。

高營收的代價是高額營銷費,哈藥股份的銷售費用在2010年就達到了5.4億元,2013年升至8.78億元,與之對應的是2013年哈藥股份營收雖為180.92億元的高峰,然凈利卻下降66.24%至1.68億元。

可惜好景不長,高營收的狀況并未持續。自2013年之后哈藥股份的營收凈利便出現不同程度的下滑,以近幾年舉例,2016-2019年營收分別為120.18億元、108.14億元、118.25億元、76.49億元,凈利分別為7.88億元、4.07億元、3.46億元和0.56億元。

2020年因為疫情大多數醫藥企業都呈現增長態勢,但顯然這其中不包括哈藥股份,即便因雙黃連口服液短暫地火過幾天也無法拯救整體業績,2020年哈藥股份實現營收107.88億元,同比下降8.76%,同時首次出現虧損,巨虧10.78億元,下降幅度達2030.94%。

在此期間哈藥股份的銷售費用始終居高不下,2020年繼續上漲,同比增長24.83%至10.75億元。

不同于銷售費用的高投入,作為醫藥企業,哈藥股份的研發費用一直呈現下降趨勢,其中2017年至2019年分別為1.42億、1.37億和1.25億元。其中2019年研發投入占總收入比重僅為1.15%,2020年再次下降26.04%至9252萬元。

“頭部醫藥企業都在研發上做了大量投入,研發費用少就意味著沒有什么新產品,現在的哈藥股份產品結構極度老化,更談不上產品戰略、產品布局,競爭力也隨之越來越差,這是老牌藥企現在的一個普遍困境。”史立臣表示。

百年藥企如何自救?

為改變現狀,哈藥股份做了許多努力,首要便是增資。

2019年8月,重慶哈珀、黑馬祺航與哈藥集團原股東簽署增資協議,分別以現金8.06億元和4.03億元對哈藥集團進行增資,增資完成后分別占哈藥集團股權比例為10%、5%。

增資擴股的同時,哈藥集團還進行了混合所有制改革,試圖進行市場化轉型。混改完成后,哈藥集團變為無實際控制人。然而在史立臣看來,沒有實際控制人并不是一件好事。

“從公司治理層面來講,沒有實際控制人意味著沒有人直接對集團負責,意味著股權分散。而股權極度分散,又沒有實際控制人的情況下,股東的權益是很容易受損的。”史立臣表示。

企業管理混亂、發展方向不清晰是哈藥股份的首要問題。

除了股權結構亟待優化,史立臣認為改變產品戰略也是哈藥股份可以改變的一個方向。“這種產品結構老化的企業,應大力投入去做研發,經歷一個沉淀期后,每年不斷推陳出新,上市幾款新產品,用新產品去帶動企業的發展才是一個良性的循環。”

除了增資擴股這樣的大動作,哈藥股份還有變賣房產、人事變動等行為。

9月12日,哈藥股份發布公告,分公司哈藥集團制藥總廠擬將位于上海市西康路1288弄1號2403室的房產以1310萬元出售給自然人。

“處置房產將有利于公司盤活資產,提高資產運營效率,增加公司流動資金。本次處置房產預計對公司當期損益將增加700萬至1000萬元。”哈藥股份在公告中表示。

野馬財經統計公告時還發現,從2019年12月至今,哈藥股份就有4位高管接連辭職,離職時間為每季度結束前后,職務均為公司副總經理。

不論是從外部收購GNC,還是內部股東變化,都是哈藥股份為自救而做出的行為,只是現在看來,作用似乎還未顯露。

對于哈藥股份的自救你有什么看法?歡迎下方留言討論。