社交電商,繼續(xù)崩盤?

01

兩個月前,我跟一位從達(dá)令離職的朋友交流,他透露說,達(dá)令在8月份裁員了三分之二,后來,無意間在脈脈平臺上,也看到了類似信息:

編輯搜圖

請點擊輸入圖片描述

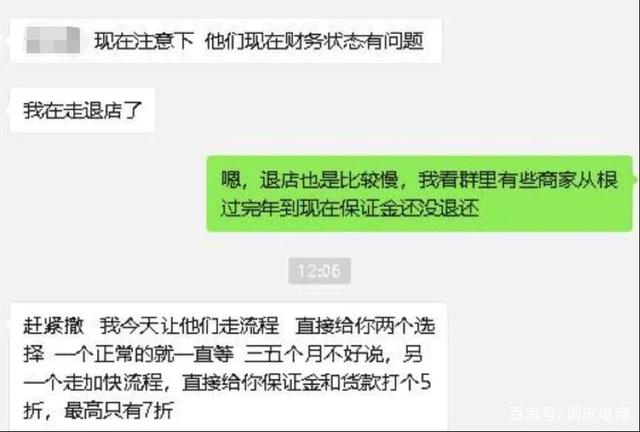

到了9月初,很多商家又看到了這樣的提示:

這些在商家圈子里流傳的警示信息,只是提醒而已,當(dāng)然不能證明什么,就算是回款慢了,也不一定意味著平臺不行了。

但是,社交電商平臺集體萎縮的消息,恐怕已經(jīng)成為大家的共識。不只是達(dá)令出現(xiàn)裁員的情況,據(jù)悉,2020年,僅廣州和義烏兩地,就有500多個社交電商平臺倒閉。更早之前,另一家社交電商貝貝也裁員500多人。

就算是早已殺出重圍成功美股上市的社交電商另一大代表云集也在經(jīng)歷萎縮后的重生。

據(jù)云集2020年Q2財報,GMV為78億,去年同期則是82億,減少約5%;其中,對商家開放的商城業(yè)務(wù)為49億,去年同期為22億,翻倍增長,但同時自營業(yè)務(wù)則不及去年同期的一半,減少52%。

不只是GMV的減少,營收也大幅度減少,二季度營收14.8億,比去年同期減少51%。

云集還算好的,雖然營收大幅度減少,但好歹整體GMV只是微降,虧損也大幅度減少,從去年同期虧損8450萬,減少到1750萬。而且,云集還在不斷轉(zhuǎn)型中,逐漸脫離了社交電商的元素。

現(xiàn)在,能數(shù)的上來的社交電商平臺,已經(jīng)越來越少,我們曾在去年底寫過一篇文章《2019,社交電商大潰敗》,如今看來,大趨勢非但沒有任何扭轉(zhuǎn),還因為疫情加速了。

02

但有意思的是,據(jù)艾媒等數(shù)據(jù)機(jī)構(gòu)發(fā)布的報告,2020年,社交電商的規(guī)模,仍然以63%的速度增長,今年將超過兩萬億。

一邊是不斷潰敗的社交電商平臺,一邊是社交電商整體規(guī)模的繼續(xù)高速增長,這到底是咋回事呢?

社交電商作為一種能快速裂變的模式,可能越來越式微,但用戶通過社交平臺購物的頻率,卻越來越高。

我在《2019,社交電商大潰敗》一文中也曾提到,品牌方在私域流量的發(fā)力,讓更多的用戶沉淀在品牌方自己的手里。據(jù)悉,今年以來,品牌方的小程序GMV增長兩倍以上,可見品牌方私域流量的發(fā)力,已經(jīng)非常兇猛。

尤其今年受疫情影響,門店沒法開門,各大品牌各種終端都想盡一切辦法去積累私域流量,這對社交電商平臺更是截流。

另外,社交電商平臺,流量依托分銷商,業(yè)內(nèi)俗稱小B。小B這個群體,來得快,去得也快,雖然每個平臺都有自己的核心分銷商,但長尾分銷商往往跟著補(bǔ)貼走,沒有忠誠度,一旦平臺補(bǔ)貼下降,就會跑到別的平臺去了。

比如,今年阿里和京東,都在社交平臺上加大了投入,很多分銷商轉(zhuǎn)變到阿里淘小鋪和京東芬香旗下。滴滴、美團(tuán)、拼多多入局社區(qū)團(tuán)購以后,更是讓很多分銷商轉(zhuǎn)做團(tuán)長去了。

分銷商走了,供應(yīng)商也走,很多商家跟我說,以前入駐了四五十個社交電商平臺,如今只保留一兩個關(guān)系特別好的,其他基本也都退出了。

此外,社群和直播的興起,也對社交電商起到了釜底抽薪的影響,這兩個領(lǐng)域的大盤規(guī)模都是在兩三倍的增長,用戶被他們搶走了,社交電商平臺的分銷商也抓不住用戶了。

尤其是,社群與直播結(jié)合使用,堪稱殺手锏:對于有私域流量粉絲的品牌商或者供應(yīng)鏈來說,通過在社群做小程序直播,帶來銷量。例如國美與央視的每一次合作,其實都是借用了他們近百萬個社群;對于直播做得好的網(wǎng)紅主播們,對社群的管理,更是厲害了,辛巴每次直播之前,都是在社群里做過預(yù)售了,就跟雙十一一樣,開場幾分鐘,就已經(jīng)成交額度驚人。

這些原因,都是外部環(huán)境,其實,真正決定因素,則是社交電商平臺自己的定位與經(jīng)營問題。

03

分銷商同質(zhì)化,供應(yīng)商也同質(zhì)化,這是社交電商平臺逐步萎縮的關(guān)鍵。

零售最終還是要走向差異化,在線下,每個零售品牌都有自己的客群定位,屈臣氏與俏蘭佳人,定位肯定不是一個群體,家樂福與7-11更不是同一個定位。在線下很容易理解的道理,到了線上,就迷糊了,所有社交平臺都賣差不多的商品,模式?jīng)]區(qū)別,分銷商也沒區(qū)別,怎么可能長久。

很多社交電商平臺也早意識到模式的局限性,試圖轉(zhuǎn)型會員電商,但會員電商跟社交電商一樣,都是沒有定位的零售業(yè)態(tài),既不分用戶,又不分場景,只是在意規(guī)模。

零售競爭到最后,是一定一定要區(qū)分用戶定位的,要區(qū)分用戶定位,就要做出差異化供應(yīng)鏈,做出差異化供應(yīng)鏈就不能吸引所有人,單一的平臺模式就不適合了,而是要去全網(wǎng)全平臺做銷售。去全網(wǎng)做銷售,不是把所有商品都入駐,而是差異化入駐,吸引用戶,再做大用戶價值。

這種經(jīng)營理念,就是品牌零售型打法,渠道做的很多很深,自己的平臺只是自己的私域流量中樞,建立全網(wǎng)營銷能力,成為自己的核心競爭力之一。

這跟社交電商平臺總是研究裂變用戶運(yùn)營大不相同,總是研究和設(shè)計裂變的公司,就是想走捷徑的公司,總想用最小的努力,換來最大的用戶量。問題是,捷徑人人想走,走得多了,就成了大路,成了大路,也就不是捷徑了。

而零售是踏踏實實自己想方設(shè)法把東西賣出去,考驗的是自己的選品、策劃、和投廣告的能力,責(zé)任都在自己身上,一旦建立起來,也會成為很高的門檻。

做裂變和做零售,是社交電商到底是偏社交,還是偏電商的選擇題,社交電商之所以越來越萎縮,就是因為太注重社交,而忽略電商,太多人認(rèn)為電商不就是網(wǎng)上成交嗎?

但網(wǎng)絡(luò)成交只是形式,背后是產(chǎn)品運(yùn)營能力,自己沒有把產(chǎn)品能力提上去,以為只需要拿出一點分成,培訓(xùn)一下分銷商,別人就能給你賣出去,這種想法過于偷懶了。

如今,社交電商塌陷,私域流量卻在井噴,也是因為私域流量更注重產(chǎn)品和服務(wù),沒有側(cè)重裂變,而是注重沉淀。

所以,你的社交電商,到底是在想裂變呢,還是在想沉淀呢?

- 社交電商

- 文章鏈接:http://m.redlee.cn/news/html/20587.html