巨頭爭相入主社交電商,市場博弈姿態轉為運營與資源之爭

2020年疫情影響的經濟寒冬加深了人們對于線上購物的依賴感,由傳統電商衍生出的社交電商進一步滿足了用戶深層次的購物需求。

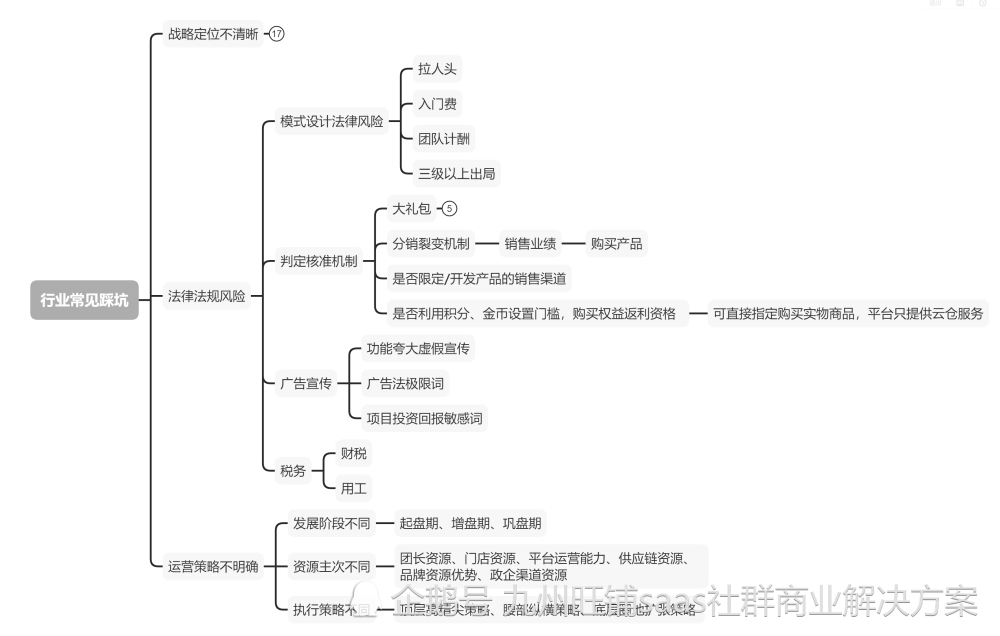

截止6月底,拼購型社交電商的代表“拼多多”年度GMV達12687億元,活躍買家數量6.83億,遠超京東4.17億,拼多多的成功拉動了阿里、京東、微信、蘇寧各大巨頭的入場,整個賽道步入精細化運營節奏,上一期我們對平臺各個經營階段的發展重心進行了一一講解,本期將著眼于資源的主次問題。

1、供應鏈資源

供應鏈決定著成本和效率,是社交電商平臺的咽喉所在,平臺在把控好選品方向和產品質量的前提下,慢慢的就能形成規模和一定的品牌感,再經過品類拓展,豐富產品結構,就能成為一個合格的平臺。

反之,供應鏈的戰略選擇失誤可能引起一系列“蝴蝶效應”,比如平臺未結合受眾定位盲目選品,商品銷量就會被限制,而銷售規模不大的情況下就喪失了與上游供應鏈談判的主導話語權,導致產品成本過高,隨之而來的就是運營無法精細化,團長傭金低流失率高,也沒有多余的資金打造營銷活動納入新人,入不敷出的平臺最終只會被市場淘汰。

2、團長資源

團長是社交電商行業核心的資源之一,因為每個人的社交資源都是瑣碎存在于微信生態圈內,團長通過社群運營將碎片化的社交資源串聯起來,再輔以平臺的營銷活動,成就了快速裂變發展的能力,可以說團長直接影響著平臺的銷量。

每一個平臺到了增盤期和鞏盤期后,都會開始注重團長留存率,針對不同商業模式的留存方式也不盡相同。

例如,社區團購領域的團長價值是為團員提供性價比高的產品,收益靠的是每一單的商品銷售,以及階段性銷售激勵,收入較為穩定,對于平臺服務型要求比較高,更加注重口碑,會因為商品質量、送貨時間等因素而更換平臺;分銷型社群團購領域的團長梯隊規劃明確,收益主要來源于裂變獎勵、超越獎勵、下級消費返傭,一般情況下,回報率決定著他們的忠誠度。

3、平臺運營能力

社交電商進入后半場后,平臺重心就轉移到運營層面,主要包括以下幾個方面:

(1)推廣獲客

主要功能是增加平臺曝光量,聚攏流量,有效的推廣方式主要有兩種——出錢或出力,前者花重金請大牌明星代言和站臺、冠名綜藝節目、做廣告投放等,后者則需要靠自己的人脈渠道、營銷工具、運營能力拓客。

(2)成交轉化

營銷活動可以幫助平臺迅速成交轉化,比如優惠券、秒殺、滿減滿送、折扣等,平臺應盡可能的優化成交流程,簡約化設計營銷活動模式。

(3)用戶留存

推廣獲客得來的流量資源不易,所以在第一波成交轉化完成之后,緊接著就是留存問題。常用留存技巧有社群、積分、會員卡、簽到等,社群即構建私域資源,有效降低營銷成本、減少客戶流失,后三者著重在于培養用戶習慣,增加用戶粘性,并且可以為營銷活動方案的制定提供數據支持。

(4)復購增購

即讓老用戶持續帶來訂單,直接影響因素是平臺服務和產品質量,這兩點得到保證后,就可以用打包銷售、會員儲值或是周期性的老用戶折扣活動拉動復購增購。

(5)分享裂變

平臺找準適合分享裂變的客群及利益機制后,通過分享鎖粉功能可以促進用戶自發分享。

4、品牌資源優勢

上期講到,平臺發展到了鞏盤階段,需要開始發力塑造品牌IP,因為在電商行業市場持續增長的態勢下,一方面會獲得更多資本的青睞,而另一方面也意味著市場競爭的白熱化。企業如果缺乏品牌化的價值輸出,就容易陷入同質化的惡性競爭循環,價格戰、物流戰的本質就是看誰錢多,肯砸,但是這對于平臺的發展并不有利。

此外,品牌是信任感的象征,消費者在購買商品時,更愿意為擁有良好信譽和知名度的品牌買單,以此減少不確定性帶來的損失,所以如果企業想要生存必然要建立自己的品牌護城河,并且還能從中獲取一部分品牌溢價利潤。

5、政企渠道資源

政企合作的典型表現是電商扶貧,過去,囿于農產品供應鏈不發達,流通利潤不高的難題,許多地道的農產品無人問津,而如今互聯網基礎設施完善,電商扶貧也有了更大的想象空間。

從企業層面看,隨著三線及三線以下城市消費的增長,“下沉市場”成為行業巨頭追逐的增量市場與博弈戰場;從經濟層面看,電商扶貧能夠解決農村就業問題,同時促進城鄉資源互通、完善資源配置。各地政府對于電商產業也有相應的招商引資優惠政策及配套設施支撐,有利于企業快速下沉搶占市場。

編輯搜圖

請點擊輸入圖片描述

小結

社交電商行業早已如火如荼,但真正摸清市場節奏做起來的并不多,巨頭環繞、競爭激烈,盲目跟風、缺乏定位的結果只能是投資打水漂,企業需要從多維度考慮起盤資源、流量、市場,下期我們再來說說運營策略之執行層面。

- 社交電商

- 文章鏈接:http://m.redlee.cn/news/html/19502.html