全球美妝100強排名:玫琳凱安利殺瘋,如新掉隊、歐瑞蓮Q1虧損

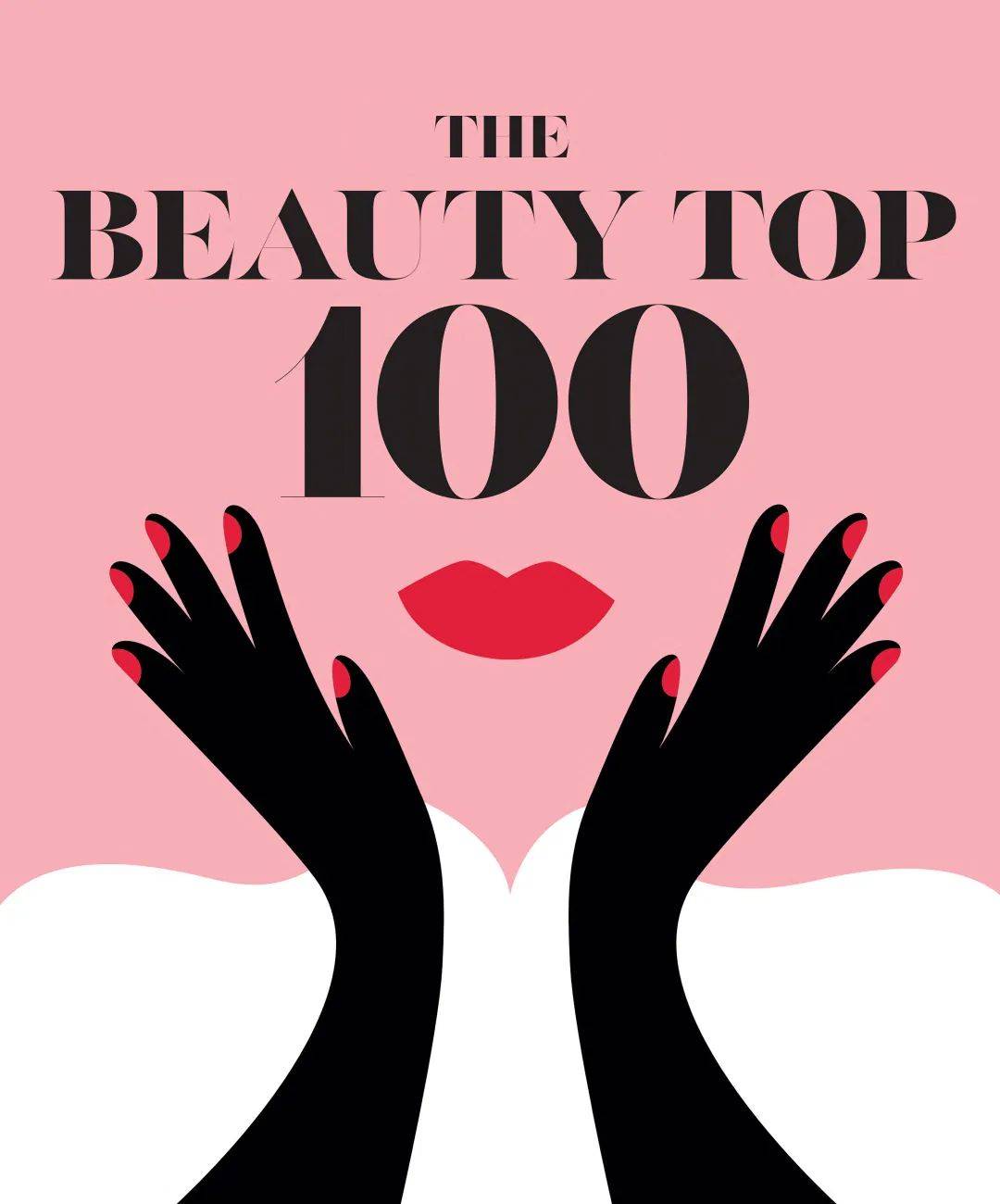

直銷企業2024年也不乏在美妝領域殺瘋的代表。玫琳凱以46億美元的美妝銷售額高居全球美妝企業排名第11,同比2023年增長7%;安利僅靠雅姿排名39;掉隊的歐瑞蓮和如新,則一個虧損,一個跌幅高達22.5%...

近日,《女裝日報》(Women's Wear Daily,簡稱WWD)公布了最新全球美妝企業100強排名,這份以美妝企業2024年度銷售額為依據的排名,把“加速度”作為關鍵詞,彰顯了全球美妝行業的動態與張力。

速度和敏捷性是2024年的熱門詞匯,用來形容年度銷售額首次突破2500億美元的美妝行業再恰當不過。

在這樣的大背景下,頭部企業的市場統治力依然強勢。排在前10企業的銷售額之和,已經占據了100強企業總銷售額的58.5%。歐萊雅(470億美元)、聯合利華(266億美元)、雅詩蘭黛(152億美元)、寶潔(150億美元)、LVMH(91億美元),霸榜前5。

直銷行業2024年也不乏在美妝領域殺瘋的企業。玫琳凱以46億美元的美妝銷售額高居全球第11,比2023年增長7%。玫琳凱2024年全新推出了專為那些尚未準備好使用抗衰老產品的年輕消費者設計的Mary Kay護膚(保濕、啞光)系列,從高居全球美妝第11的排名看,玫琳凱也無愧世界排名第一的直銷護膚品和化妝品品牌稱號。

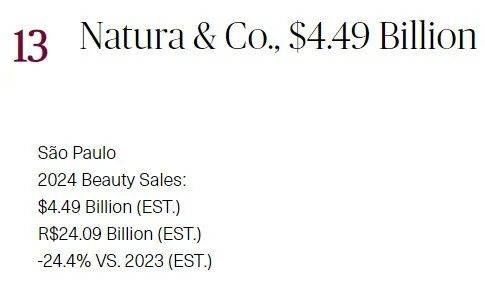

巴西美妝巨頭Natura & Co經歷了重組、出售等一系列連鎖問題的2024之后,跌出了榜單前10,以44.9億美元的銷售額排名第13;愛茉莉太平洋30億美元排在第19。

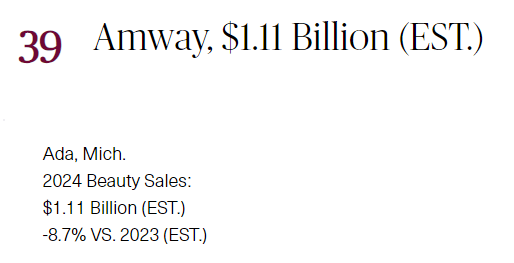

安利美妝板塊在2024年貢獻了11.1億美元的銷售額,在全球美妝企業排名中位列39。雖然銷售額同比2023年下降了8.7%,但也占據安利2024整體74億美元的銷售額中的七分之一。安利還加大了對關鍵增長領域的投入,例如推出了與品牌向“純凈”美容定位轉變相一致的雅姿護膚Nutrition Defying和Correcting精華液。直銷巨頭在美妝領域的全新布局也著實令人感嘆其超強的市場敏銳度。

與玫琳凱、安利形成鮮明對比的是歐瑞蓮和如新的慘淡表現。

歐瑞蓮以5.45億美元的銷售額排在63位,同比2023年業績下滑了17.1%。歐瑞蓮的2024年可以用“掙扎”來形容,銷售額極速下降,經銷商數量的減少、銷量下滑。除了美妝業績下降17.1%之外,整體銷售額更是同比下降了21%。

26日歐瑞蓮剛剛發布的2025一季度財報顯示,Q1銷售額同比下降7%,至1.653億美元,而調整后的息稅攤銷前利潤更是出現了114萬美元的損失,運營虧損為817萬美元。截至一季度末,歐瑞蓮的現金流為6381萬美元,比季度初的7030萬美元減少明顯。

歐瑞蓮對外表示:努力地重組降低了行政費用,美容社區模式(BCM)也已經在48個市場推出,并占據了集團銷售額的80%以上。公司對美容社區模式及其會員數量的連續增長呈積極樂觀趨勢。

同樣展現出掉隊態勢的還有如新公司,5.28億美元的美妝銷售額,排在榜單的第66位,業績同比2023年跌幅達22.5%。

盡管像AgeLoc WellSpa iO和Nu Skin RenuSpa iO這樣的新產品在2024年帶來了約3250萬美元的銷售額,但消費者對其產品類型需求的放緩,以及宏觀經濟狀況成為了如新業績不振的主要原因。

如新在榜單中排在了首次上榜便排名第64位的“毛戈平化妝品公司”之后,令人大跌眼鏡。

“毛戈平”的出色表現正是中國美妝企業的縮影,中國美妝企業不僅在國內得到消費者的廣泛認可,也正以驚人的速度改寫著全球行業的版圖。此次全球美妝企業100強排名中,共有11家中國企業上榜。

它們分別為珀萊雅(第28位,上升8位)、上美股份(第49位,上升12位)、貝泰妮(第53位)、自然堂(第60位)、毛戈平(第64位,首次入圍)、橘宜(第68位,上升2位)、逸仙電商(第72位)、上海家化(第77位)、丸美(第78位,上升12位)、華熙生物(第87位)、花西子(第93位)。

“開拓”已經成為美妝企業不斷求變的時代注腳,并重塑著行業競爭的格局。作為在直銷行業深耕美妝品類的企業來說,他們正在以技術賦能、個性化定制、孵化子品牌等具有壁壘性的優勢保持并開拓著市場。

利用直銷文化搭建出的跨文化全球品牌矩陣,讓這些直銷美妝產品和品牌文化與消費者建立了一種特殊的連接,在存量市場中不斷為自身的競爭力加碼。

【特別聲明:部分文字及圖片來源于網絡,僅供學習和交流使用,不具有任何商業用途,其目的在于傳遞更多的信息,并不代表本平臺贊同其觀點。版權歸原作者所有,如涉版權或來源標注有誤,請及時和我們取得聯系,我們將迅速處理,謝謝!】