社交電商倒在2022

2022年,對(duì)社交電商行業(yè)來說絕對(duì)是糟糕的一年,這一年有太多的代表性玩家退出歷史舞臺(tái)。

隨著他們的離場(chǎng),社交電商這個(gè)曾經(jīng)紅極一時(shí)的概念,在今天將被重新審視。

社交電商接連倒在2022

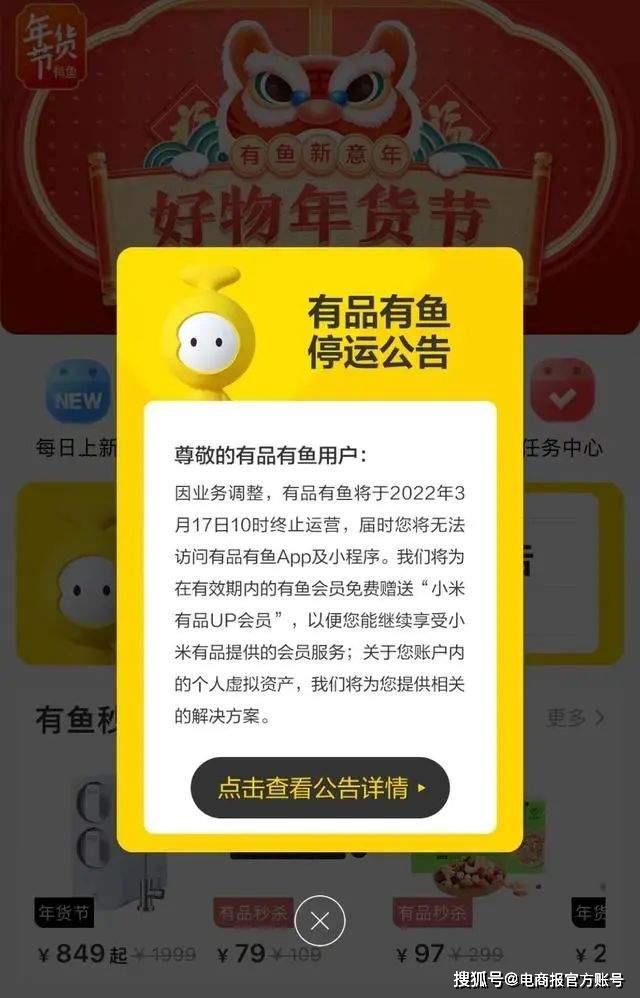

2022年1月17日,在春節(jié)尚未到來之時(shí),一家社交電商平臺(tái)就進(jìn)入了尾聲:小米旗下新國(guó)貨會(huì)員制電商平臺(tái)“有品有魚”宣布,將于2022年3月17日終止運(yùn)營(yíng),屆時(shí)用戶將無法訪問有品有魚APP及小程序。

有品有魚,是小米試水社交電商的實(shí)驗(yàn)品,主打通過分享賺取傭金,并無太多亮點(diǎn)可言。有品有魚的倒下在當(dāng)時(shí)并未引起太大的波瀾,畢竟小米不是電商領(lǐng)域的核心玩家,實(shí)驗(yàn)失敗也無可厚非。

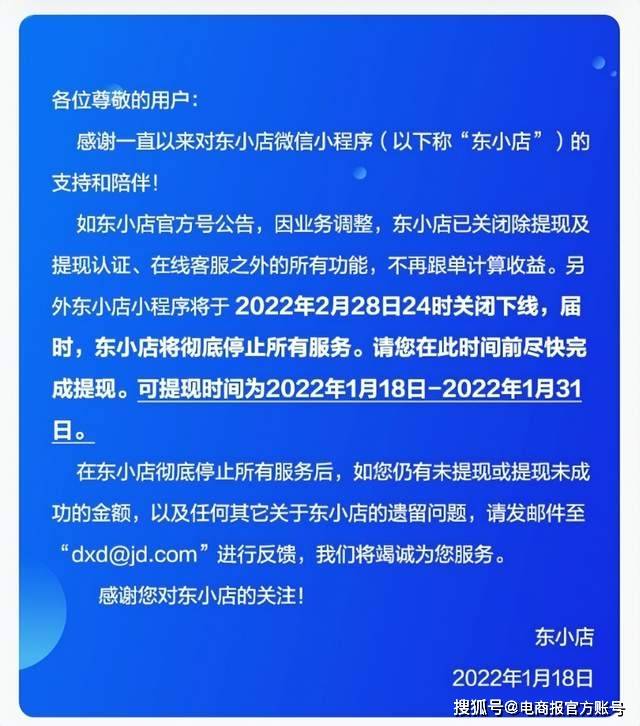

然而就在一天后,京東社交電商平臺(tái)“東小店”便官宣停止運(yùn)營(yíng),于2月28日24時(shí)關(guān)閉所有服務(wù)。東小店誕生于2019年,采用S2B2C模式,即B端用戶通過平臺(tái)小程序選品推廣、轉(zhuǎn)鏈,在微信社群內(nèi)發(fā)布東小店渠道產(chǎn)品的專屬優(yōu)惠券,讓下沉市場(chǎng)用戶買到低價(jià)優(yōu)惠產(chǎn)品,并賺取相應(yīng)傭金。

由于東小店的商品來自京東商城,能享受京東的售后服務(wù),再加上平臺(tái)無門檻不收費(fèi),還能享受特殊優(yōu)惠,東小店一經(jīng)推出就受到用戶青睞,到2020年8月已有21萬店長(zhǎng)實(shí)現(xiàn)月入過萬。正因?yàn)楫?dāng)時(shí)無限風(fēng)光,倒下時(shí)人們才倍感驚訝。

還沒等人們緩過神來,社交電商行業(yè)又傳來一聲噩耗:2月22日,騰訊旗下的社交電商購物APP“小鵝拼拼”被曝即將關(guān)停,這距離它上線還不到兩年。

要知道,小鵝拼拼是騰訊PCG事業(yè)群的核心創(chuàng)新項(xiàng)目之一,背靠騰訊社交生態(tài)圈的多樣化場(chǎng)景和龐大用戶團(tuán)體,按理說應(yīng)該能打通各個(gè)圈層消費(fèi)者,成為社交電商行業(yè)的翹楚,但現(xiàn)實(shí)卻是事與愿違。

當(dāng)然,以上三家都是大廠們帶有實(shí)驗(yàn)性質(zhì)的“副業(yè)”,即使倒下了對(duì)主業(yè)務(wù)也不會(huì)構(gòu)成太大影響。但對(duì)于專門的社交電商平臺(tái)來說,社交電商業(yè)務(wù)的倒下意味著全盤皆輸。

5月31日,會(huì)員式社交電商平臺(tái)云集發(fā)布了2022年一季度財(cái)報(bào)。財(cái)報(bào)顯示云集第一季度總收入3.426億元人民幣,同比下降了49.28%;歸母凈利潤(rùn)為-3650萬,同比下降854.64%。其后的兩季度財(cái)報(bào)同樣不容樂觀,大幅的虧損讓云集的商業(yè)模式再一次受到質(zhì)疑。

似乎整個(gè)社交電商行業(yè),在2022年的日子都不太好過。

社交電商為何倒下

如果把時(shí)間拉長(zhǎng)來看,我們會(huì)發(fā)現(xiàn)社交電商并不是在2022年“斷崖式”下跌的,而是一直在走下坡路。2022的關(guān)停,只是遇到了壓倒駱駝的最后一根稻草。

那么,社交電商為什么越來越不行了呢?這要從多個(gè)方面來看。

首先,是來自監(jiān)管的壓力。

我們目前看到的社交電商玩法,大多源自于微商,尤其是推廣拉新的玩法更是一脈相承。早期的一個(gè)高級(jí)微商團(tuán)隊(duì)長(zhǎng)按照399元招納一個(gè)會(huì)員,至少可以提成200元,招募100個(gè)就是2萬元。

到社交電商這里雖然沒有這么夸張,但老用戶靠拉新獲得提成確實(shí)是社交電商最吸引人的點(diǎn),以至于出現(xiàn)了一個(gè)新詞——“躺賺”。當(dāng)一個(gè)電商平臺(tái)不靠商品而靠這些旁門左道吸引顧客時(shí),它就離消亡不遠(yuǎn)了。

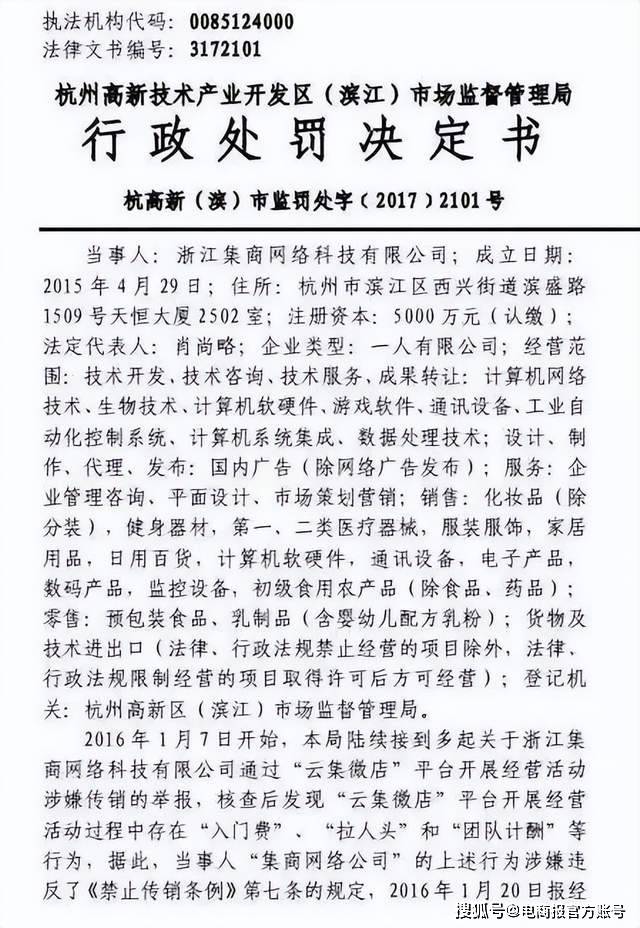

顯然,這種多級(jí)傭金分配制度具有法律風(fēng)險(xiǎn),一直被認(rèn)為有傳銷嫌疑。因此后來多地開始明確要求禁止以人頭費(fèi)、禮包費(fèi)、多級(jí)分享賺等名義開展社交電商業(yè)務(wù),甚至像云集、斑馬、花生等平臺(tái)都受到了監(jiān)管的巨額罰款。

當(dāng)分享拉新不再賺錢,用戶的“躺賺”夢(mèng)破滅時(shí),社交電商自然就沒那么有吸引力了。

其次,是商品不具備優(yōu)勢(shì)。

消費(fèi)者選擇一個(gè)電商平臺(tái)的原因無非三點(diǎn),要么價(jià)格實(shí)惠,要么服務(wù)周到,要么只此一家,而這三點(diǎn)社交店鋪平臺(tái)往往都不具備。

由于受眾群體所限,社交電商賣的往往是一些大眾品牌的商品,而大眾商品基本上比的是價(jià)格。但淘寶、拼多多等綜合電商平臺(tái)早已建立了低價(jià)的用戶心智,社交電商很難比得過他們,即使真的能壓低價(jià)格,其利潤(rùn)也會(huì)低得沒人想做。

而且,社交電商人工分銷的模式注定了其無法走量,有銷量之前品牌無法給出獨(dú)家渠道,畢竟相比于社交電商,直播電商更適合品牌刷量,打出名聲。

商品既沒有價(jià)格優(yōu)勢(shì),也沒有獨(dú)家優(yōu)勢(shì),社交電商就很難站住腳了。

最后,則是對(duì)流量的依賴。

社交電商,顧名思義離不開社交平臺(tái)的流量支持。但想在短時(shí)間內(nèi)獲得大量流量只有補(bǔ)貼這一條路能走,很可能會(huì)入不敷出。比如東小店項(xiàng)目就是因?yàn)橥懂a(chǎn)比過低而被叫停的。

那么,社交平臺(tái)本身能做好社交電商嗎?其實(shí)也很難,因?yàn)槠x了社交的本質(zhì)很容易影響用戶體驗(yàn),從而造成更大的損失。微信限制“砍一刀”等外鏈就是最好的例子。

社交電商的未來在哪

盡管2022年的社交電商屢屢折戟,但并不意味著社交電商的故事就此終結(jié)。對(duì)于社交電商的未來,還要具體分情況來看。

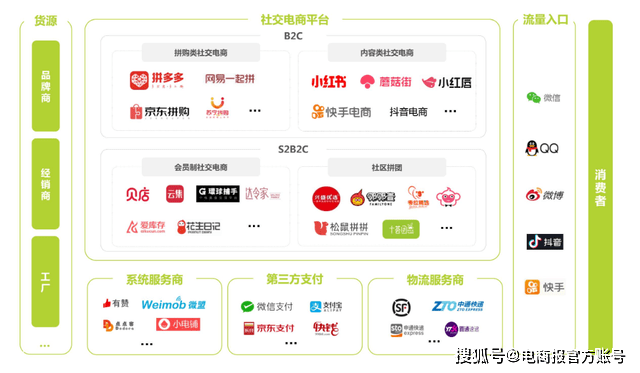

根據(jù)模式的不同,社交電商可以分為拼購類、會(huì)員分銷類、內(nèi)容社區(qū)類三種。其中會(huì)員分銷類確實(shí)前景堪憂,但另外兩種依然有路可走。

拼購類發(fā)展至今,其中的“社交”部分的比例已經(jīng)不多了,比如拼多多已經(jīng)不再強(qiáng)調(diào)自己是一家社交電商平臺(tái)了。他們更接近于傳統(tǒng)的零售電商平臺(tái),只是更加下沉。相比于社交,供應(yīng)鏈能力、供應(yīng)商關(guān)系、物流倉儲(chǔ)、售后等因素才是他們更看重的。

內(nèi)容社區(qū)類電商平臺(tái),或許才是社交電商的終極形態(tài)。最早發(fā)展“種草經(jīng)濟(jì)”的小紅書為內(nèi)容社交電商提供了一套可借鑒的模式,因?yàn)槿嗽诰W(wǎng)絡(luò)社交的過程中必然會(huì)生產(chǎn)內(nèi)容,所以優(yōu)質(zhì)的社交平臺(tái)天然是優(yōu)質(zhì)的內(nèi)容平臺(tái),后來的抖音、快手都是同樣的原理。在往后的電商格局中,社交電商很可能會(huì)成為內(nèi)容電商是一個(gè)分支。

總之,正所謂富貴險(xiǎn)中求,商業(yè)向來都是要在危難中尋找機(jī)遇的。2022年的確倒下了一批社交電商,但在下一年也會(huì)有另一批站起來,為行業(yè)帶來新的希望。

- 社交電商

- 文章鏈接:http://m.redlee.cn/news/html/45234.html