化妝品電商渠道銷售規模持續增長 將近1500億元

1、電商渠道化妝品銷售市場份額達30%以上

化妝品產品可為皮膚護理、頭發護理、美容化妝、香氛香水及其他五大類,產品種類繁多,需求多樣化,消費人群細分度較高。化妝品終端渠道可分為商業超市、專賣店、電子商務、直銷、藥店、美容院等。

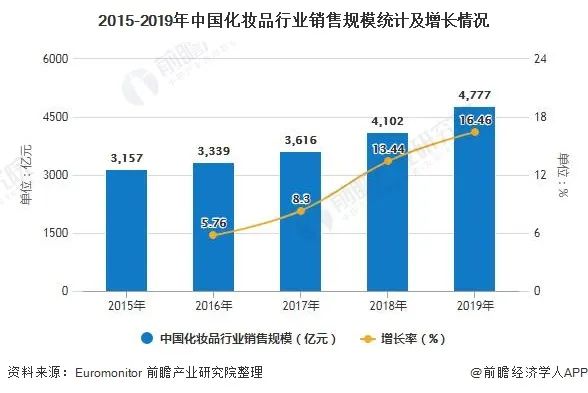

國內化妝品行業經過多年的發展,市場規模保持穩定增長。隨著居民收入的增長、城鎮化率的提升、化妝品消費觀念的轉變,化妝品日益成為廣大消費者的剛性需求。據Euromonitor數據,2015年至2019年,我國化妝品銷售規模自3157億元增長至4777億元,顯著高于其他化妝品消費大國。

2015-2019年中國化妝品行業銷售規模統計及增長情況

化妝品行業主要銷售渠道方面,中國化妝品銷售渠道中,具有傳統優勢的百貨、KA(商超賣場)等渠道份額下滑明顯,二者在化妝品銷售額中的占比分別下降至18.0%和22%,百貨專柜所售賣的美妝產品相比KA 渠道更為高端,近年來百貨渠道的份額所受沖擊相對較小,其份額穩定在18%-19%的水平范圍內。

電商渠道高速崛起,市場份額從2015年的19%上升至2019年的30%,超過KA渠道和百貨渠道,成為現階段內化妝品銷售的第一大渠道。專業性更強的CS(藥店、美妝店)渠道市場份額波動發展,2019年其銷售額占比為18%,略微超過百貨渠道,位列第三。

2015-2019年中國化妝品行業銷售渠道市場份額(按銷售額)變化情況

2015-2019年中國化妝品行業電商渠道銷售規模持續增長,2019年達到1473億元,同比增長31.05%。

2015-2019年中國化妝品行業電商渠道銷售規模統計及增長情況

分產品銷售渠道看,2019年化妝行業中彩妝化妝品利用電商與百貨銷售渠道比重較大,比例達到38%和36.1%,均超過護膚品。護膚品在專業美妝店、商超、直銷、藥妝店等渠道占比超過彩妝化妝品。

2019年中國化妝品行業分產品銷售渠道占比統計情況

2、消費者傾向于通過第三方電商渠道獲取美妝產品信息

從消費者角度看,根據CBNDATA和微博數據,消費者通過第三方電商渠道獲取美妝產品信息的比重最高,達到41%。其次36%的消費者通過社交媒體獲取美妝產品信息。表明營銷在化妝品消費者決策過程中起著重要的引導作用。

中國消費者獲取美妝產品信息渠道分布情況

疫情影響下,我國化妝品線上銷售規模進一步增長。化妝品在雙十一等活動的刺激下,線上銷售額屢創新高。根據淘數據粗略統計,2020年雙十一期間(11月1日至11月11日,化妝品行業合計成交額為458.31億元,超過2019年整個11月的成交額434.20億元,其中,美容護膚/美體/精油銷售額占大類,達330多億元。

注:2019年統計時間自11月1日-11月30日,2020年統計時間自11月1日至11月11日,數據提取時間為11月15日,可能存在部分偏差,僅供參考。

分產品看線上銷售渠道化妝品銷售情況,2020年雙十一美容護膚彩妝銷售TOP10品類中,面部護理套裝銷售額排名第一,達111.78億元,其次為面部精華,達59.38億元,前四位均為美容護膚品,彩妝產品排名較后。一方面與我國護膚品市場規模遠高于彩妝產品市場規模有關,一方面相較于護膚產品,彩妝產品對于線下體驗的程度與要求相對較高。

2020年中國雙十一美容護膚和彩妝TOP10品類銷售額分布情況

注:數據更新區間為11月1日-13日,僅供參考。

3、渠道紅利推動化妝品品牌崛起

化妝品品牌崛起與渠道紅利高度相關,每一次渠道流量變革都孕育著新的成長機會。

20世紀90年代,百貨/商超興起,寶潔、百雀羚等走進消費者視線;

2000年后,消費體驗更好的購物中心蓬勃發展,資生堂、歐萊雅等海外品牌通過進駐購物中心專柜;

2010年后,互聯網電商渠道發展帶來線上紅利,御泥坊等淘品牌乘風崛起。

2017年后,社交電商、短視頻、直播等新興渠道先后崛起,完美日記、花西子等新銳國貨品牌,抓住社媒流量入口,實現快速增。

2020年,直播、短視頻等營銷模式仍在風口,雙十一直播引導成交量創造新高,而化妝品作為直播銷售模式下的重要品類,充分享受直播流量紅利。完美日記、花西子等分別位于2020年雙十一化妝品銷售額第一和第二位。

來源:前瞻產業研究院