中國社交電商市場仍有較大的市場空間

自從拼多多崛起之后,無數電商大平臺便開始向社交領域發起“進攻”,開拓屬于自己的私域流量,這兩年其實已趨向飽和,但為什么說社交電商市場仍有較大的市場空間?

假設我們將社交電商市場滲透率,定義為全網零售額與社會消費品零售總額的比值,將實物商品網上銷售滲透率定義為實物商品網上零售額與社會消費品零售總額的比值,那么據調查數據顯示,社交電商市場滲透率與實物商品網上銷售滲透率均在逐年上升。

2020年,社交電商市場滲透率已達到28.21%,而實物商品網上銷售滲透率23.59%,由此可以看出,電商市場距離天花板其實仍有一定空間,并且2020疫情期間加速了電商市場的滲透,電商市場滲透率增長2.38個百分點,高于2019年增幅。

隨著互聯網應用的持續普及,以及線上購物體驗的完善,人們在線消費的觀念更加深入和形成網購習慣,市場規模預計將持續加速擴大。

中國社交電商市場規模和增速逐漸開始由下沉市場貢獻,根據易觀的數據,2017年三線、四線城市以及非線級人口占比高達68.4%,龐大的人口基數造就了充滿想象力的市場空間。截至2020年3月,農村互聯網普及率僅46.2%,較城鎮互聯網普及率76.5%仍有較大的差距,農村有更廣闊的互聯網潛在市場。

近年來出現了從一線城市向南部和中西部核心二線和三線城市人口回流現象,隨著人口城鎮化率的提高,社會基礎能力的提升,下沉市場消費升級正在提速,進一步拓寬了電商在下沉市場的發展空間。

鄉村消費品零售額占比在2019年前均呈現上升趨勢,說明鄉村消費品零售在零售電商中的權重越來越大,下沉市場對零售電商的貢獻增加。但在2020鄉村消費占比下降與疫情期間物流觸達的效率有關。長期來看,鄉村的消費潛力沒有減退,我們預計隨著疫情的穩定和消費升級的需求,鄉村的消費品零售額占比將快速反彈。

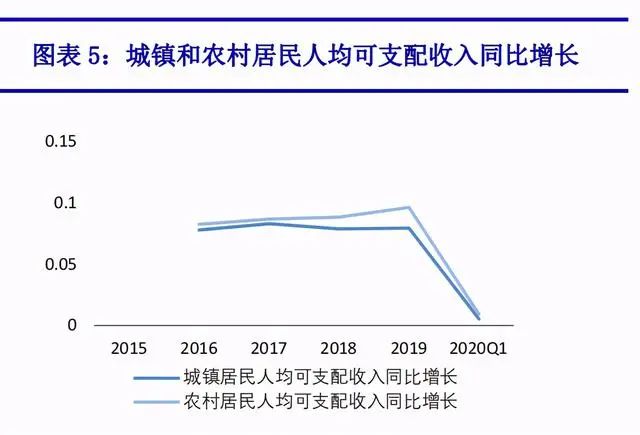

雖然下沉市場人群的收入和消費絕對值不高,但增速優勢明顯。鄉鎮居民近幾年的人均可支配收入增速均高于城鎮居民,受此影響,農村居民消費支出增速也高于城鎮居民。

三、四線城市慢節奏的生活環境和較低的生活壓力,使低線城市居民擁有更為旺盛的消費意愿,更高的消費增速疊加龐大的人口基數,下沉市場將貢獻主力市場增量和增速。

借鑒美團外賣和美團酒旅的發展歷史,我們仍然認為低線城市的發展將是目前行業提高滲透率的主要動力,貢獻主力增量市場。

電商購物模式從“人找貨”向“貨找人”方向轉變隨著流量紅利的不斷消失,商家的獲客成本不斷高企,傳統的“人找貨”電商模式和營銷廣告已經無法滿足電商行業的增長需求。“人找貨”僅能滿足顧客已有購買目的和消費需求的場景,電商平臺僅作為尋找消費品和滿足家庭已有需求的工具,因此在獲客能力和刺激購買欲望方面有限。

社交電商的出現,重構了商品與消費者的信息流方向,由傳統的消費者主動尋找商品信息轉向不斷拓寬消費者認知的商品信息出現在消費者面前,將傳統電商中消費者獨立購買的行為聯系成一個社交網,在用戶完成訂單后,能夠帶動其他用戶繼續下單,降低了獲客成本和提高了客戶下單的效率。

- 社交電商

- 文章鏈接:http://m.redlee.cn/news/html/25826.html