拼多多“門徒”隕落:這個社交電商神話,破滅了

等了3個月,嚴力等來了淘集集破產重組的消息。

嚴力是淘集集福建的一名商家。8月初,他發現提現申請被駁回了,直到10月15日凌晨3點多,淘集集創始人張正平在微博道歉,“把過多時間花在融資身上,延誤了黃金自救期,策略上選擇了繼續虧損獲取用戶。”

之后不到一天,淘集集更換了置頂,表示主要經營模式由商家入駐模式,調整為合伙人自營模式。

對此,嚴力哭笑不得,“我怎么討債討成了股東呢”?去年年底,嚴力入駐淘集集,第一天就賣出幾十單的戰績,這讓他嘗到了甜頭。但是最近半年,他發現回款變得越來越慢了,嚴力告訴投資界(ID:pedaily2012):“提現從7天逐漸變成三個月,貨款壓了83萬,工廠天天打電話要錢,家都不敢回。”

瘋狂燒錢使剛成立14個月的淘集集坐擁1.3億用戶,而此次融資遲遲得不到確認卻又成了壓死駱駝的最后一根稻草。一石激起千層浪,淘集集急轉直下的命運促使人們重新將目光對準社交電商這個炙手可熱的賽道,重新審視起來。

一個電商神話破滅:

14個月,1.3億用戶,坍塌了

來也匆匆,去也匆匆。沒等創造又一個電商神話,淘集集先倒在了“沙灘”上。

暴雷原因很簡單,7月以來,淘集集由于某些內外部因素,導致公司業績增長受到影響,銷售額出現停滯,而原本在6月初啟動的2億B輪融資又遲遲得不到確認,一來二去,終于繃不住了。

值得注意的是,直到10月12日,淘集集針對前來討要說法的商家還在硬撐,聲稱“目前是淘集集融資的關鍵時刻,在網絡上遭遇大量謠言中傷,同時也造成了商家恐慌甚至到總部討要說法”。

淘集集到底虧了多少錢?據張正平透露,目前淘集集負債主要是供應商的貨款和廣告代理投放的欠款兩部分,負債總額為16億元左右。其中,供應商欠款為8.69億。

眾多商家損失嚴重。對此,淘集集的應對方案是:淘集集收到重組方支付的收購價款后,一個月內向供應商償付債務金額的20%,剩余80%的債務,則延期至淘集集與某大型集團公司重組后的目標公司,估值達到20億美元或上市時償還。

這份協議引起極大爭議。10月15日晚間,投資界記者進入一個超過1000人的淘集集維權QQ群,群里商戶被拖款項從幾千萬到幾百萬不等。群里流傳著另一份更新后的協議,20%的債務金償付與上一份相同,剩余款項償付變更為:重組企業估值15億美元時3個月內付10%,估值20億美元時支付70%。同時淘集集承諾,變賣“哎呦有型”(原閃電降價)用于償還債務。

簽,還是不簽?商家左右為難。張正平在公開信提到,如若起訴,公司余款三到六個月后平攤到商家身上,不足以抵扣1%的貨款。選擇起訴,商家拿不到多少錢;簽協議,淘集集前途難測,追回款項遙遙無期;不簽,還是拿不到錢。但留給貸款商家選擇的時間不多了,拖一天多一天的利息。

在維權群里,不時有人表示吐槽,“明明愁得大把掉頭發,氣得要命,但還是希望這個平臺好起來,太矛盾了。”

拼多多“門徒”崛起:

用戶重合度55.0%,知名VC/PE機構入局

過去一年,打著拼多多“門徒”的旗號,淘集集奇跡般崛起。

企查查數據顯示,淘集集是上海歡獸實業有限公司旗下的一家電商平臺。歡獸實業的法人就是淘集集CEO張正平,此前,張正平曾在寶尊電商任職,任旗下品牌尾貨特賣平臺“賣客瘋”CEO,而賣客瘋就是此次新合同里標明出售的閃電降價前身。

2018年7月,拼多多上市;8月,淘集集上線。與前者定位相似,淘集集的目標是服務8億月收入2000元以下的消費者,與拼多多爭奪用戶。此前極光大數據發布的報告顯示,上線9個月時淘集集月活用戶超4000萬,與拼多多的戶重合度高達55.0%。

與此同時,淘集集獲知名投資機構投資,上一輪估值6億美元左右,投資方包括DST、老虎基金等。而本輪融資,正如淘集集所言——命途多舛。

上線14個月,淘集集已狂攬1.3億注冊用戶。但成也用戶,敗也用戶,淘集集CEO張正平曾表示,助力紅包推行后,平臺的分享率比原有的提升了60%。但簡單粗暴的拉新方式幾乎毀了企業。

與拼多多的拼團方式不同,淘集集的拉新體現在分銷返利上。用戶下載之初即可獲得1元新人現金,隨后還有20元新人紅包,下單即可返現,此外,邀請好友能獲得相應的補貼;另一方面,好友在淘集集上進行消費,用戶也能從中獲利。

能拉新,未必能留存。1.3億用戶中,有多少人只是沖著紅包提現而來無法確定。淘集集有著與相似拼多多的名字,也有相似的模式,卻終究沒有拼多多的命。

一門備受質疑的生意:

上市后,它們想擺脫社交電商的身份

社交電商這盤生意,仍在狂奔。

以“人”為中心,是社交電商與傳統電商最大的區別。但這也是在線生意的通病,獲客難。傳統電商乏力,社交+電商的模式應運而生,用戶既是體驗者,也是推薦者,用最低的成本與最短的時間進行銷售,效率極高。

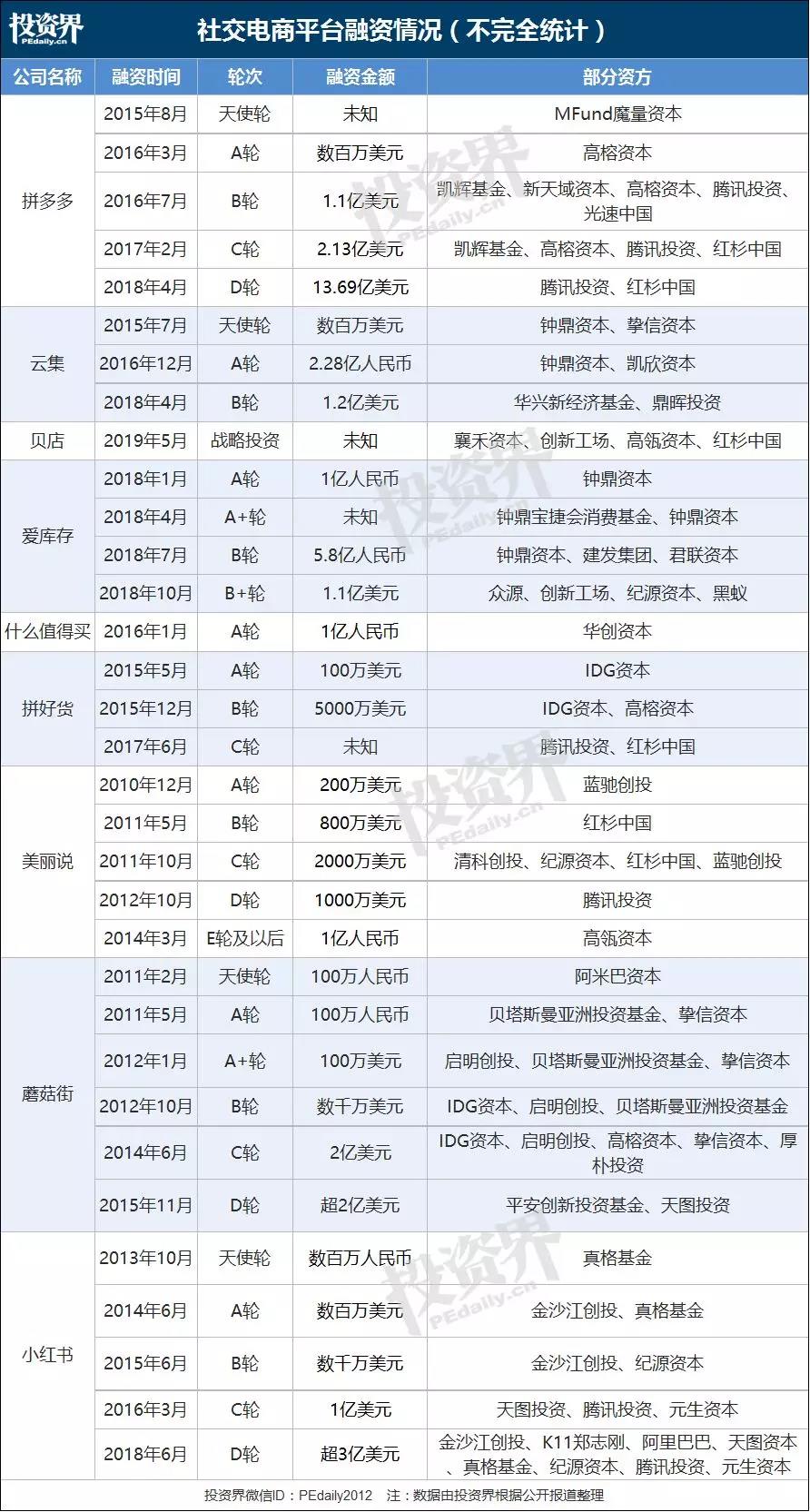

于是社交電商的版圖拔地而起。2010年,微商行業開始萌芽,俏十歲成立;2011年,消費門戶網站“什么值得買”上線;到2012年,有贊成立,幫助商家搭建微信商城;2013年之后,社交電商呈現爆發式增長,云集、拼多多、貝店等野蠻生長,玩法和模式愈發多元,分為拼購型、分銷型、內容分享型和社區團購型,各自擁有一批忠實擁躉。

這門生意愈發龐大,中國互聯網協會發布的《2019中國社交電商行業發展報告》中指出,2019年社交電商保持高速增長,預計市場規模達20605.8億元,同比增長高達63.2%。遠高于電商平均增速。

在萬億市場的誘惑下,資本紛紛出手。企查查數據顯示,無論是成立較早的蘑菇街與美麗說,還是已上市的拼多多、云集、什么值得買,背后都站著相當豪華的資方陣容。風起了,大家廣撒網。

甲之蜜糖,乙之砒霜。目前赴美上市的拼多多和云集開始從社交電商轉型,拼多多稱自己為新電商平臺,云集則表示從社交電商轉型會員電商模式。此前有媒體指出,云集此舉是為了躲避傳銷風波,其實并沒有實施的很好,因為從招股書來看,2018年云集接近90%的營收來自商品收入,會員收入占比僅12%。

云集的經營模式曾備受質疑,除此之外,花生日記、未來集市等機構都接連陷入傳銷質疑。

分銷型社交電商以返傭和紅包帶來社交裂變,拉高了流量規模,使得企業在短時間內迅速成長,但依賴燒錢成長的電商能否做到規模經濟是一個很大的問題,若是獲客比賣貨都貴的情況長期存在,現金流斷裂只是時間問題。

試問一下,當代年輕人誰不曾陷入過被砍價支配的恐懼?身在北京,從事新媒體運營的佳欣深受其繞。親友發過來的砍價請求常常令她無法拒絕,被迫下載拼多多。她忍不住吐槽,“砍價鏈接太煩人了,不是打開就能砍價的,還要下載App幫砍,不幫傷感情,但我平時不怎么用這個軟件,真的不想下。”

誰曾想過,社交電商時代,被迫社交也會變成一部分人的負擔。在一片吐槽聲下,微信又放“大招”。近日,微信官方宣布外鏈規范升級,對好友助力、加速、砍價、任務收集等活動做出限制,新的規范將于10月28日正式生效。

也許,又會有一波社交電商平臺要倒下了。