《2023健康營養行業趨勢洞察報告》

NHNE中國國際健康營養博覽會通過對健康營養品牌的和參會人員的數據調查,采集到一系列反映企業經營狀況的數據,分析品牌方和渠道商的經營、產品等發展情況,同時還聯合了凱度消費者指數和innova市場洞察,加入消費者洞察和原料創新趨勢,打造關于行業概況、品類情況、消費者洞察、原料創新趨勢的行業內參。

2022疫情下,健康營養行業營收分異,打破了前1-2年同比持平最多的正態分布趨勢,轉而呈現了小幅波動的勢態,近六成企業營收在增減20%間浮動,看來部分企業找到了正確方向,部分企業還需進一步調整。

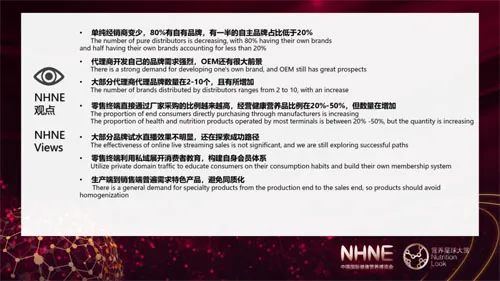

渠道方面,傳統醫藥渠道回歸銷售額首位,新興社交私域、直播帶貨渠道銷售額增長迅猛,今年值得關注的禮品團購板塊。

在正常B2B商貿交流的基礎上,品牌方和經銷商又做哪些其他投入呢?我們可以看到兩方形成了不同的趨勢,更多的品牌方增加了線上投入;更多的經銷商增加了線下投入。那么我們是不是可以理解為,品牌方線上宣傳增加影響力,經銷商線下鋪貨提高滲透率,兩者打起了配合?

經調研發現,銷售額明顯增長的線下渠道多數利用了場景化的輔助,比如“疫情下的基礎免疫場景”對應了醫藥連鎖、醫療機構、康復養老渠道;“節日送禮送健康場景”對應了高端/會員制商超渠道;“補充劑輕便化快消場景”對應了普通超市/便利店渠道;“消費者教育場景”對應了直銷/會銷渠道等。

疫情的出現,極度催生了直播帶貨的方式,2022年,線上直播電商銷售額首次超過了傳統電商,除了“123上鏈接”這種直白的帶貨,根據興趣愛好,專注垂直分類,主打經驗分享等興趣電商也正在崛起。

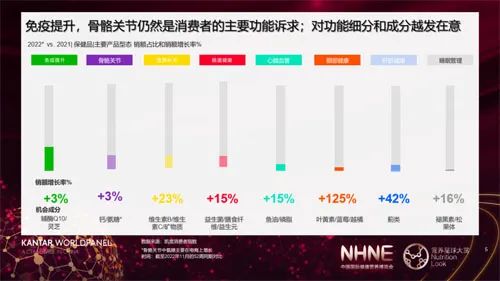

2022年代理品牌的情況:疫情催生增強免疫和心腦健康成為暢銷產品,益生菌、抗衰老、綜合營養、特殊營養領跑增長,睡眠健康和骨骼健康增速強勁。

產品定位最多的人群為中老年,其次為女性群體,年齡段跨度為22-60歲之間,是市場公認的營養健康產品消費的主力群體。與去年相比,針對孕嬰、青少年、運動群體的產品在增加,低齡兒童及高齡老人產品依然較少。

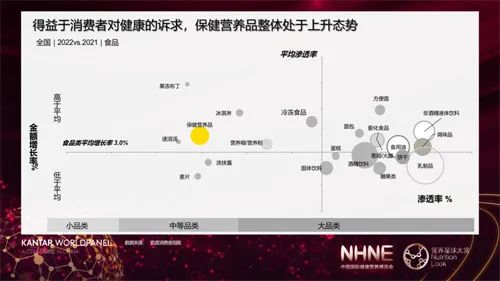

保健營養品作為非必需品,低于食品大類的平均滲透率,受眾群體還可以不斷挖掘,有很大的增長空間;得益于消費者對健康的訴求,保健營養品整體處于上升態勢,高于食品類平均增長率。

目前消費者需求還是集中在免疫提升及骨骼健康,這里值得注意的是,眼部健康細分領域,雖然目前關注的人不多,但有越來越多的人開始關注了,同時消費者對相應功能的成分越發在意了。

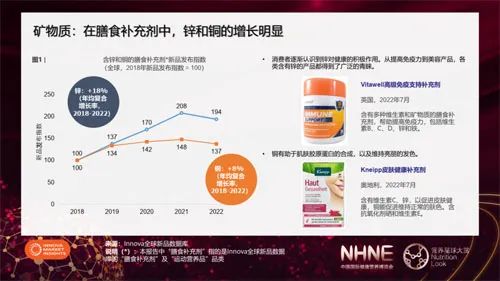

全球數據分析,礦物質在膳食補充劑中,鋅和銅的增長明顯;消費者逐漸認識到鋅對健康的積極作用,從提高免疫力到美容產品,各類含有鋅的產品都得到了廣泛的青睞;銅有助于肌膚膠原蛋白的合成,以及維持亮麗的發色。

維生素在膳食補充劑中,維生素D2和K2的增長明顯,缺乏維生素D及其對健康的影響獲得更多媒體報道,促使人們更多攝入維生素D2和D3。隨著人們對維生素K的認識的提高,它越來越多地被用于膳食補充劑中通常與維生素D混合使用。

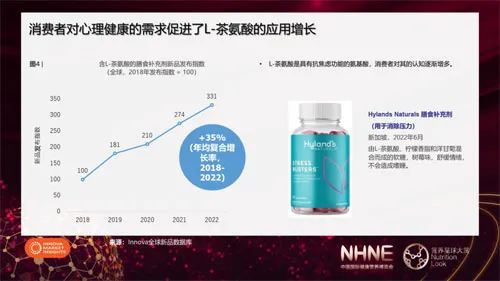

L-茶氨酸是具有抗焦慮功能的氨基酸,消費者對心理健康的需求促進了L-茶氨酸的應用增長。

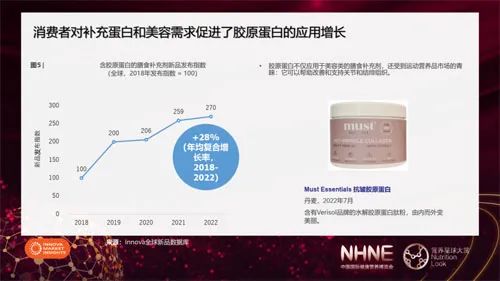

膠原蛋白不僅應用于美容類的膳食補充劑,還受到運動營養品市場的青睞:它可以幫助改善和支持關節和結締組織,消費者對補充蛋白和美容需求促進了膠原蛋白的應用增長。

草藥、適應原植物、藻類和海草、健康菇類等小眾的功能性植物原料正在蓬勃發展。

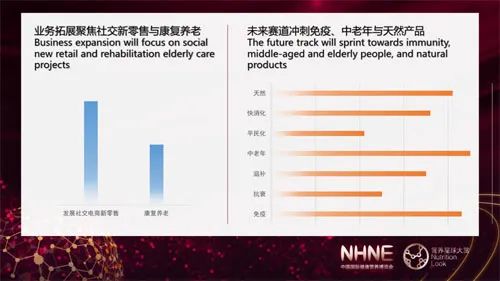

根據調研報告顯示,未來渠道拓展將聚焦在社交新零售與康復養老板塊;未來產品增長點將聚焦于增強免疫力、中老年群體及天然產品。