保健品消費渠道“變臉”:直銷市場占比下降,線上銷售份額過半

近年來,特別是在2018年權健事件后,保健品消費渠道發生變化,直銷市場占比逐漸下降。藥店、商場、網絡(電商)是目前較為主流的保健品購買渠道,特別是電商渠道,憑借多樣化的品類選擇和方便快捷的購買體驗等特點,在保健品市場占比逐漸提升。可以預見的是,隨著年輕一代健康意識提升等因素,電商渠道市場占比還有上升空間。

一項在2021年7月-2022年7月針對我國3個城市共1007名老年人進行的隨機抽樣問卷調查顯示,在保健消費的過程中,老年人具有較高的自主性,71.5%的老年人可以自行進行保健消費,其余老年人則由配偶或子女決定是否進行保健消費。在購買保健品或保健服務時,藥店是老年人最青睞的購買渠道(72.3%),其次是醫院藥房(37.1%)和商場(12.7%),這三種購買渠道的安全性和可信賴度相對較高。而通過微商、銷售人員推銷、保健品公司講座等渠道購買的占比非常低,合計約為11%。

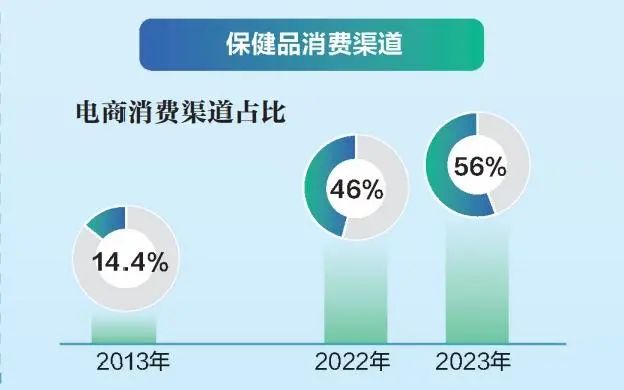

總體來看,電商已經成為保健品最主要的消費渠道。數據顯示,2022年,電商、直銷、藥房、超市四個渠道的占比分別為46%、26%、20%、9%,到2023年,電商渠道銷售占比從2013年的14.4%增長到56%,取代直銷,成為保健品最大消費渠道。以占據國內保健品最大市場份額的維生素與膳食補充劑來看,2023年銷售份額中線上渠道預計占比56%,直銷渠道20.8%,藥店16.4%,商超1.4%,其他渠道5.4%。中康CMH零售市場數據顯示,2023年中國藥店膳食營養補充劑整體增速為-5.4%。

傳統藥企通過互聯網平臺找到了品牌第二增長曲線,同時在過程中完成了企業的數字化轉型。天貓健康提供的數據顯示,多個本土品牌旗下的保健品,天貓年度成交額突破5億元。自2012年跨境貿易電子商務服務試點工作全面啟動以來,國外保健品無需在國家藥監局注冊或備案,即可向國內消費者銷售,入場門檻明顯降低,Swisse、Blackmores、Nature Made等海外品牌紛紛通過電商進入國內市場。2024年以來,保健品消費在線上渠道保持了超過20%的增速。

【特別聲明:部分文字及圖片來源于網絡,僅供學習和交流使用,不具有任何商業用途,其目的在于傳遞更多的信息,并不代表本平臺贊同其觀點。版權歸原作者所有,如涉版權或來源標注有誤,請及時和我們取得聯系,我們將迅速處理,謝謝!】