8家拿牌上市公司業績大分化 跑在最前面的是誰?

隨著2024年下半場的哨聲吹響,各大上市公司紛紛亮出了上半年“成績單”。

數據顯示,滬深北三家證券交易所的5340家上市公司在上半年共創下了34.89萬億元的營業收入,凈利潤達3.13萬億元;超過一半的公司實現營收增長,近八成公司獲得盈利,市場回暖態勢明顯。

在風起云涌的各行業中,直銷界卻上演了一出“冰火兩重天”的戲碼。

據《知識經濟》統計的國內8家持有直銷牌照的上市公司經營數據,發現“幾家歡喜幾家愁”。

龍頭老大同仁堂穩坐第一把交椅;哈藥股份、東阿阿膠凈利潤飆升;康美藥業也在“摘帽”中逐漸復蘇,擺脫昔日虧損陰影。

然而與此同時,以嶺藥業因連花清瘟“大降溫”,遭遇了近六年來最大跌幅;康恩貝、福瑞達、天士力也陷入了營收與凈利潤雙雙下滑的泥沼。

市場從不缺少驚險的轉折,正是在充滿變數的博弈中,這些上市公司的生存策略和經營成效顯得格外引人注目。它們是如何實現雙線增長的?又因何陷入困境?

同仁堂、哈藥業績領跑

東阿阿膠迎來雙線大漲

同仁堂在經歷了幾年的業績增長疲軟后,于2021年重新踏上正增長軌道,并于2023年實現營業收入178.61億元,創歷史新高。

今年上半年,同仁堂營業收入97.63億元,同比基本持平;歸屬于上市公司股東的凈利潤10.21億元,同比增長3.5%,是近三年來業績表現最好、最穩定的持牌企業之一。

作為傳統中醫藥界的老大哥,同仁堂主要依靠“老字號”品牌和中藥保密品種,以及最負盛名的明星大單品“安宮牛黃丸”實現業績增長。數據顯示,同仁堂牌“安宮牛黃丸”在整個同品類市場中占據超50%的份額;目前,同仁堂常年生產的中成藥超過400個品規,包括“安宮牛黃丸”在內的心腦血管領域系列產品占據營收大頭。

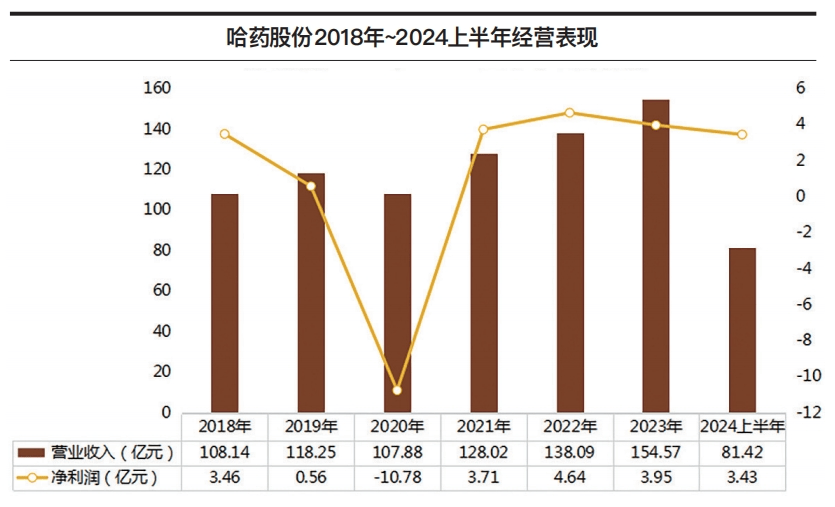

而哈藥股份亦交出了自2020年以來最漂亮的成績單:今年上半年營收81.42億元,同比增長5.7%;歸屬于上市公司股東的凈利潤3.43億元,同比大漲87.9%。

2020年,哈藥曾因投資的保健品牌GNC宣告破產,導致超20億元投資“打水漂”,最終遭遇上市以來首次虧損,元氣大傷。不過,哈藥很快重回增長軌道。

對于上半年的業績增長,哈藥表示“主要系公司醫藥工業及保健品業務領域的顯著增長帶來的業績提升”,其中,保健品方面主要是通過構建多元化的銷售渠道,來提升電商平臺銷售力。對于87.9%的凈利潤猛增,哈藥解釋“主要受公司所屬醫藥工業板塊業績提升影響,優化業務模式由重分銷向重終端推廣轉型,同時通過對重點產品的市場深耕提高毛利率”。

上述所指“醫藥工業板塊”包括化藥、中藥、生物藥和保健品,其中對凈利潤起主要拉動作用的是其子公司“哈藥集團三精制藥有限公司”——上半年歸母凈利潤約3.16億元,同比增長267.9%,為母公司凈利潤貢獻了92%的份額。該公司主要產品包括復方葡萄糖酸鈣口服溶液、葡萄糖酸鋅口服溶液等,上半年銷量可觀。

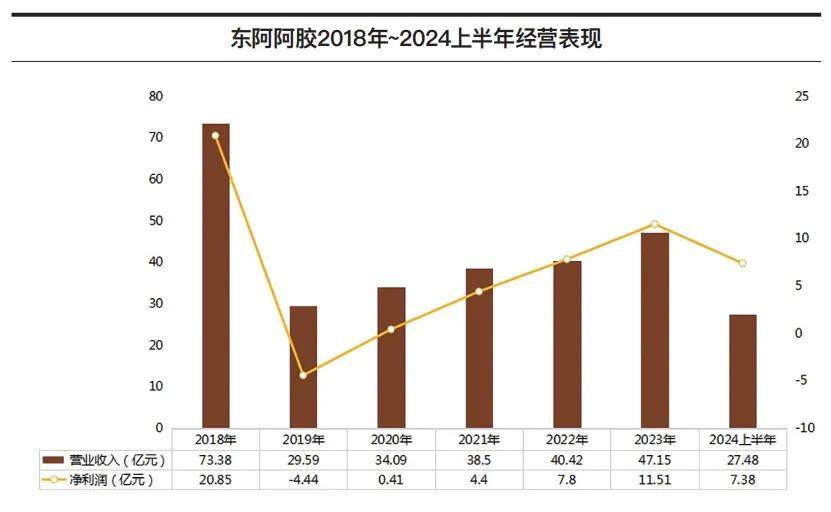

東阿阿膠在今年上半年迎來雙線大漲,營業收入27.48億元,同比增長26.8%;歸母凈利潤7.38億元,同比增長39%。

自2019年因價格體系崩盤、渠道庫存嚴重積壓導致業績暴跌以來,東阿阿膠一直在通過去庫存、調整營銷策略、拓展新渠道新市場等恢復元氣,效果顯著。能夠如此迅速地“自救”,其背后的品牌營銷和渠道布局值得關注。

今年上半年,東阿阿膠瞄準市場消費群體年輕化、滋補保健日常化等市場特征,不惜“砸重金”啟用各種花式營銷——與《慶余年2》《玫瑰的故事》兩部爆劇深度合作,將新品“東阿阿膠小金條”廣告穿插在電視劇橋段中,并聯合劇方在微博制造熱門話題。在《慶余年2》播出期間,“東阿阿膠小金條”銷售增長超3倍。

渠道方面,東阿阿膠順應電商渠道趨勢,與京東健康、小紅書等平臺展開合作,通過全面融入年輕人生活場景來搶灘輕養生領域。通過“中式養生節”、溯源直播等一系列線上活動,“東阿阿膠塊”“復方阿膠漿”“阿膠糕”“阿膠粉”線上銷售GMV均同比增長30%以上。

康美藥業順利“摘帽”,上半年營業收入24.74億元,同比增長4.1%;歸母凈利潤1576.03萬元,同比去年扭虧為盈,增長112.5%。

對于今年上半年的業績復蘇,康美藥業表示,公司持續深化低效無效資產的清理,積極推動債務化解工作,從而使得公司資產處置收益及債務重組收益等增加;同時,公司積極采取降本增效措施,取得了較好的成果。

2018年,康美藥業因涉嫌財務造假被證監會立案調查,業績一落千丈;直到2021年廣藥集團入主,挽救其于懸崖邊緣;此后,康美藥業一直處于業績恢復期,并于2023年實現扭虧為盈;2024年7月4日,康美藥業成功撤銷“其他風險警示”,走出造假風波。

業務方面,康美藥業坦露上半年“直銷類食品收入下降”,并因此導致銷售推廣費用同步下降。不過,康美藥業并未放棄直銷,其在最新財報中表示,將進一步加大直銷業務與其他模式的融合,用“互聯網+”的思維將直銷、電商、連鎖三大商業模式有機融合,搭建一個輕松自由、多元化經營的創業平臺。

以嶺藥業業績大跌

福瑞達、康恩貝營利雙降

在以上公司取得漂亮成績的同時,也有部分公司陷入了增長乏力的困境。

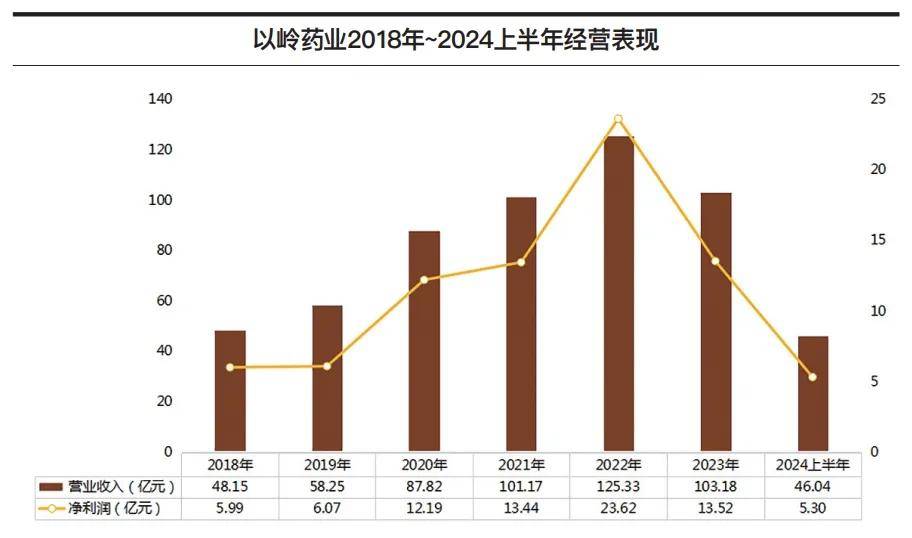

今年上半年,以嶺藥業出現近六年來最大跌幅,營業收入46.04億元,同比下降32.2%;歸屬于上市公司股東的凈利潤5.3億元,同比下降67%。

以嶺藥業在半年報中披露“主要受呼吸類產品因上年同期高基數及社會庫存高企導致的市場需求下降等因素影響所致”。今年上半年,以嶺藥業呼吸系統類收入約12.84億元,同比下降58.4%。

這反映出以連花清瘟為主的呼吸類產品大面積“降溫”,給以嶺藥業業績帶來的巨大負面影響。

在2020年以前,以嶺藥業的主要產品品類為心腦血管類,呼吸系統類業務收入只占總營收的29.2%;疫情爆發后,以連花清瘟為主的呼吸系統類業務收入占比猛增至48.5%,并帶動公司營收、凈利潤雙雙暴漲;2023年下半年起,隨著連花清瘟需求驟降,公司出現近六年來業績首跌;今年上半年,呼吸系統類業務收入占比收縮至2020年之前的水平,以嶺藥業營收、利潤進一步承壓。

除了呼吸系統類業務的降溫外,以嶺藥業高昂的銷售費用也對公司利潤造成了嚴重擠壓。今年上半年,以嶺藥業銷售費用高達10.78億元,雖然較去年同期下降了29.3%,但占總營收的比重仍高達23%。

天士力上半年營業收入43.72億元,同比下降0.5%;歸屬于上市公司股東的凈利潤6.62億元,同比下降6.3%,雙雙小幅下降。

對于營收下降,從財報看主要是受醫藥商業收入下降的影響——天士力的主要業務板塊分為醫藥工業和醫藥商業,其中,醫藥工業收入增長4.6%,醫藥商業收入下降28.1%。

醫藥商業板塊業務主要指的是終端零售連鎖業務,該收入下降反映出今年醫藥終端銷售承壓的市場現狀。醫藥工業板塊則是天士力的主營業務,占比89.1%,其中,中藥板塊在上半年的收入為31.21億元,同比增長3.5%,是支撐天士力業績的重要引擎。天士力目前在現代中藥方面共布局25款產品,強勢產品線為以心腦血管用藥為主的現代中藥大藥體系,核心產品為復方丹參滴丸。

值得一提的是,2024年8月4日,天士力與華潤三九簽訂《股份轉讓協議》,將公司28%的股份轉讓給華潤三九,若順利完成轉讓,公司實際控制人將變更為中國華潤,該合作或可為天士力接下來的發展帶來新變數。

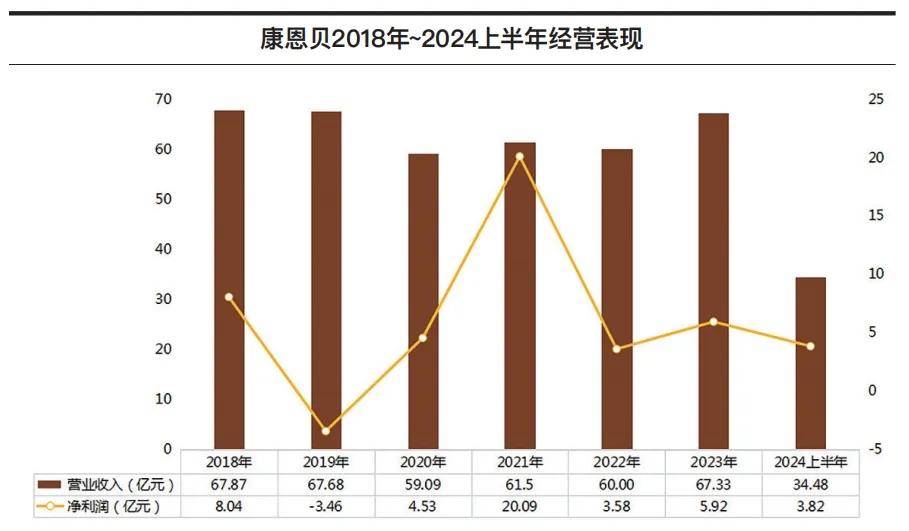

康恩貝上半年營業收入約34.48億元,同比減少8.4%;歸屬于上市公司股東的凈利潤約3.82億元,同比減少26%。

康恩貝表示,營收同比下降主要是今年上半年消化道用藥和呼吸系統用藥市場需求趨于常態,銷售收入同比有所減少——這一市場因素與以嶺藥業面臨的狀況一致;利潤端下降則主要是營收下降帶來的經營性利潤下降,以及公司上半年研發費用同比增加約4000萬元帶來的影響。

回顧康恩貝近幾年經營數據變化,其業績基本穩定在60億元上下;凈利潤則因投資問題,曾在2019年和2021年兩次出現坐“過山車”現象。

2019年,康恩貝全資子公司“貴州拜特公司”產品丹參川芎嗪注射液市場銷售量和收入斷崖式下跌,嚴重影響了母公司相關的商譽及無形資產計提減值準備,最終導致歸屬于上市公司股東的凈利潤暴跌143%,虧損3.46億元;2021年,康恩貝在年底轉讓了子公司珍視明42%的股權,帶來一筆大額投資收益,帶動當年實現歸母凈利潤20.09億元,同比增長343.2%。

除去以上兩個極端個例帶來的影響外,康恩貝表現尚算穩定,一直在所屬的中藥行業公司中排名中游。目前公司主營業務收入為中藥業務,今年上半年收入17.16億元,業績占比49.8%;其次為特色化學藥業務,今年上半年收入13.5億元,業績占比39.2%。

福瑞達因剝離地產業務導致業績下滑,今年上半年營業收入19.25億元,同比減少22.2%;歸母凈利潤1.27億元,同比減少33.2%。

該業績變化“主要系去年同期包括房地產業務剝離前的財務數據以及房地產業務剝離產生投資收益影響所致”。剔除地產業務影響后,福瑞達營業收入相比去年同期增加1.5%,歸屬于上市公司股東的凈利潤相比去年同期增加2.9%,雙雙小幅增長。據了解,福瑞達原本經營有房地產業務,2023年,福瑞達正式對該項業務進行剝離。

目前,福瑞達的主要業務涵蓋化妝品、醫藥、原料及添加劑、物業管理等板塊。就上半年的營收表現來看,化妝品仍然是福瑞達最核心的板塊,營收11.86億元,占總業績的份額為61.6%;同時化妝品也是毛利率最高的板塊,上半年毛利率為61.37%。旗下化妝品品牌中,璦爾博士為其貢獻了6.45億元業績,同比增長7.8%;頤蓮貢獻了4.47億元業績,同比增長14.2%;其余品牌包括善顏、UMT、詮潤、貝潤等。

東阿阿膠毛利率可觀

哈藥盈利能力堪憂

通過以上營業收入與歸屬于上市公司股東的凈利潤,我們可以粗略折算出一個歸母凈利潤率(以下簡稱“利潤率”)數據,該利潤率可以更直觀地反映企業的盈利能力。

從數據來看,目前業內上市企業中盈利能力最強的為東阿阿膠,今年上半年企業利潤率為26.9%,主要得益于其阿膠系產品可觀的利潤空間。

東阿阿膠旗下阿膠系產品的價格一直偏高,即使曾因挽救業績主動降價,其單價與毛利率也始終處于市場高位。

2020年~2023年,東阿阿膠的阿膠系產品毛利率分別為62.74%、65.95%、73.16%、72.37%;今年上半年,該系列產品毛利率進一步提升至75.36%,高于食品行業大多數產品的毛利率——即便是做膳食營養補充劑的湯臣倍健,其2023年主營業務的毛利率也不足70%。

在產品單價擁有絕對優勢的情況下,東阿阿膠還成功占據了市場全部阿膠銷售額的47%,常年穩居第一,盈利能力十分穩健。

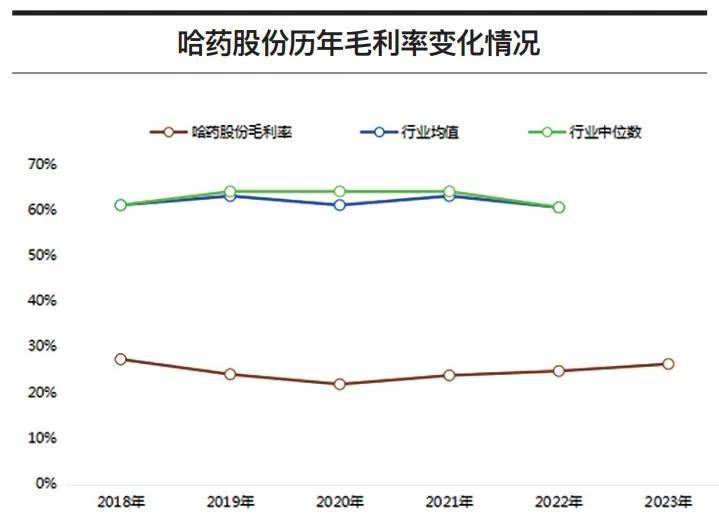

與之相反的,除了剛剛扭虧為盈的康美藥業外,哈藥股份是今年上半年利潤率最低的企業,凈利潤率僅為4.2%。

這并非哈藥凈利潤率下滑,事實上,哈藥近五年來的凈利潤率始終未曾超過5%,2023年更是只有2.6%,盈利能力堪憂。財報數據顯示,哈藥在今年上半年的整體毛利率只有29.24%——雖然同比略有增長,但仍遠低于行業均值。這背后反映出的,是哈藥旗下業務板塊經營性薄弱的現狀。

除毛利率外,連年大漲的銷售費用也給哈藥的營業成本帶來了不小壓力。據記者統計,哈藥近幾年的銷售費用同比漲幅均在23%以上,到2023年,其銷售費用已經突破23億元;今年上半年則繼續增加,半年度銷售費用達13.88億元,同比上漲26.5%。

來源:知識經濟

【特別聲明:部分文字及圖片來源于網絡,僅供學習和交流使用,不具有任何商業用途,其目的在于傳遞更多的信息,并不代表本平臺贊同其觀點。版權歸原作者所有,如涉版權或來源標注有誤,請及時和我們取得聯系,我們將迅速處理,謝謝!】