“借1萬,反被騙了160萬”,網(wǎng)貸竟比傳銷更可怕?

曾經(jīng),提起網(wǎng)絡(luò)貸款,大家首先想到的都是大學(xué)生裸貸、暴力催債等負(fù)面新聞。2019年,央視直接點(diǎn)名曝光了部分網(wǎng)貸公司的"714高炮"貸款方式。

何謂"714高炮"?是指貸款周期一般只有7天或者14天,卻擁有極高的"逾期費(fèi)用"或其它收費(fèi)名目:借款7000元,3個(gè)月以后卻可能要?dú)w還50萬。

幸好,隨著央視的一輪曝光,不少違規(guī)的網(wǎng)貸公司已經(jīng)逐漸消失。截至今年8月,全國在運(yùn)營的網(wǎng)貸機(jī)構(gòu)只剩下15家,比2019年年初下降了99%。

而且,8月20日發(fā)布的民間借貸新規(guī),也將法律保護(hù)的借貸利率上限從24%和36%大幅度降低到了15.4%,網(wǎng)貸的超高額利息將成為過去。

但是,違規(guī)的網(wǎng)貸公司被取締,不代表整個(gè)網(wǎng)貸環(huán)境就一定健全和良好,虛假的貸款公司、隱藏在貸款條款里的數(shù)字陷阱…這些套路,還是值得所有人警惕的!

網(wǎng)貸騙子,竟比傳銷更可怕

比網(wǎng)貸公司更可怕的,是網(wǎng)貸騙子公司,什么是騙子公司?那就是它徹頭徹尾不是一家合法運(yùn)營的貸款公司,它的存在,只是為了找適合的"韭菜",然后狠割一頓。

前段時(shí)間,新聞報(bào)道一位重慶的女子,本想貸款1萬元,卻誤入山寨網(wǎng)貸APP。平臺(tái)騙子以想要貸款必須先充值進(jìn)行驗(yàn)資為由,騙這位女子充值,沒想到錢沒貸到,卻被騙子一次次以各種理由要求充值、打款。

最后,這位女子越陷越深,不僅問朋友借款,還挪用公款,前后給騙子平臺(tái)打去了將近160萬。

如果說,一開始這位女士找的是合法的網(wǎng)貸平臺(tái),貸款1萬元,按目前借貸利率上限15.4%來算,只需多還1540元,可因?yàn)闆]有多留個(gè)心眼,現(xiàn)在不僅被騙100多萬,還要陷入牢獄之災(zāi)。

再比如,現(xiàn)在的年輕人偶爾從X唄、X貸借點(diǎn)錢來周轉(zhuǎn),并不是什么罕見事,只要按時(shí)還款,是不會(huì)對(duì)個(gè)人征信有什么影響的,但騙子就以你的貸款賬戶會(huì)影響征信、被機(jī)關(guān)調(diào)查為由,對(duì)被害人進(jìn)行詐騙。

比如一步步引導(dǎo)你下載騙子準(zhǔn)備好的APP,借由驗(yàn)證碼操作進(jìn)行釣魚詐騙,如果你填寫了銀行賬戶等信息,很可能就把你賬戶的錢給掏光了。

更有甚者,讓越陷越深的同學(xué)們引導(dǎo)朋友進(jìn)行貸款,只有你的下線貸款了,你個(gè)人的賬戶才能注銷,通過洗腦,直接將貸款騙局變成傳銷騙局。

還有,別以為正兒八經(jīng)的網(wǎng)貸平臺(tái),就一定是真的,它也有可能是騙子高仿的。

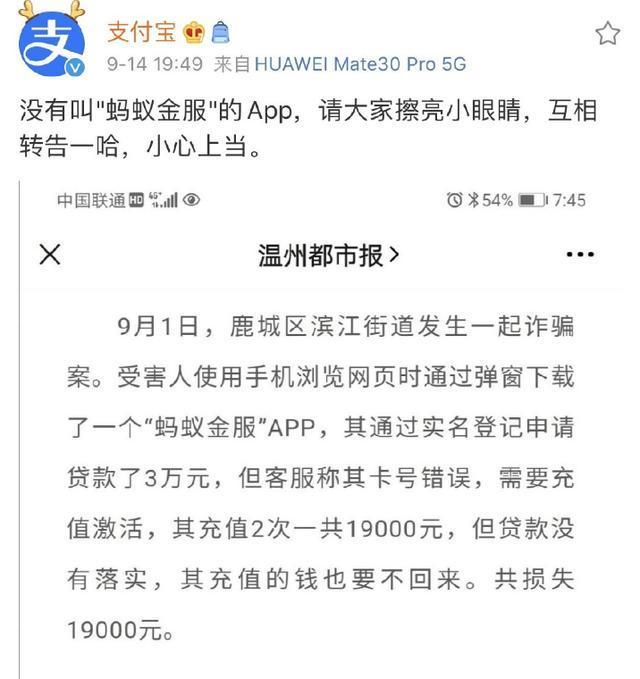

前段時(shí)間在溫州,有消費(fèi)者通過廣告下了一個(gè) "螞蟻金服APP",結(jié)果卻被客服一步步"哄騙",最后,充了19000塊錢進(jìn)去,但貸款沒拿到,充進(jìn)去錢也要不回來了。

消費(fèi)者向支付寶投訴,可雖然螞蟻金服都上市了,但人家的官方APP叫支付寶,"螞蟻金服APP"是什么鬼,估計(jì)馬爸爸自己都沒聽說過。

所以說,騙子騙人的手法真的是層出不同,但總的來說,現(xiàn)在正規(guī)合規(guī)的網(wǎng)貸平臺(tái)其實(shí)并不多,如果看到一些非常陌生的平臺(tái),不妨先百度一下,了解清楚其背景再下決定。

另外,沒有任何一家貸款公司需要你先充值,或以付款、驗(yàn)資、打款為由要求你先掏錢再貸款的,都是周轉(zhuǎn)困難才貸款的,若真有這個(gè)錢,又何必再去貸款呢?

面對(duì)正規(guī)的網(wǎng)貸公司,也要先三思而后行

雖然,現(xiàn)在合規(guī)網(wǎng)貸公司的貸款利率并不會(huì)高得過分,很多人也覺得,我真的沒錢,這些平臺(tái)幫我大忙了,有什么問題嗎?

貸款利息看起來低,卻不是真的低。

一般平臺(tái)的貸款利息是"日息0.03%"左右,很多平臺(tái)也會(huì)在廣告中刻意強(qiáng)調(diào)"日息",卻不會(huì)將年利率告訴你。打個(gè)比如,借1萬元,每日不過3元的利息,真的很少。

可如果借款周期是一年,那算下來,年利率就有將近10%左右了,對(duì)于很多低收入人群和不固定收入人群來說是,這絕對(duì)不低了,這筆貸款只會(huì)讓自己越用越窮。

加上如果逾期還款的話,還有一筆逾期費(fèi),一旦還不上錢,這筆錢只會(huì)越滾越多。

層出不同的貸款廣告,時(shí)刻挑起你的欲望

事實(shí)上,也并不是所有消費(fèi)者一開始都有貸款的需求,如果只是差個(gè)包,想買一臺(tái)新手機(jī),還是可以忍忍就過去,但問題是,我們的生活早就被無孔不入的網(wǎng)貸廣告包圍了

打開朋友圈,猝不及防亂入一個(gè)貸款廣告;刷刷短視頻,好看的段子最后竟然也是讓你貸款;X博、X戶,甚至外賣、打車app,都在用現(xiàn)金券的形式,無孔不入地向你發(fā)放貸款優(yōu)惠。

當(dāng)然,品牌方有打廣告的自由,但作為消費(fèi)者,我們也有拒絕的自由,睜開你的眼睛,學(xué)會(huì)判斷好自己的真實(shí)消費(fèi)需求。

并不是說網(wǎng)貸一定都是不好,或許,真有解燃眉之急的可能,但是,如果我們都能做到合理的消費(fèi)和適度的理財(cái),有儲(chǔ)蓄,無欠債,那無論如何,都是用不少網(wǎng)貸的,不是嗎?