份額最小卻增速最快的大健康賽道,在日本是如何崛起的?

在功能食品里,運動營養(yǎng)市場份額最小,但是近年來發(fā)展速度卻最快。甚至在疫情期間成為唯一正增長的子行業(yè)。通過分析借鑒日本運動營養(yǎng)功能食品發(fā)展經(jīng)驗,或許能夠啟示我國運動營養(yǎng)功能食品的發(fā)展。

小眾功能食品賽道是如何崛起的?

整體來看,日本功能食品行業(yè)的發(fā)展離不開政策的促進。日本的功能食品分特定功能食品、營養(yǎng)機能食品和功能性標(biāo)示食品三類,實施分類分級管理。市場發(fā)展成熟和趨于飽和,復(fù)盤日本保健品行業(yè)的歷程,共有三次政策調(diào)整,在市場增速放緩的情況下,政策門檻的拓寬刺激了行業(yè)規(guī)模的增長。

2005年之前:日本經(jīng)歷了第三到第四消費時代的轉(zhuǎn)變,經(jīng)歷了泡沫經(jīng)濟和金融破產(chǎn),經(jīng)濟蕭條下口紅效應(yīng)明顯;同時日本人口老齡化程度加劇、消費者對于醫(yī)療支出的增長刺激保健品行業(yè)規(guī)模快速增長。

2005年之后:整體來看日本功能食品增速從高處回落至中低個位數(shù)水平,一度在疫情沖擊下變?yōu)樨?fù)增長,這主要是因為行業(yè)已過快速增長期,在地震的沖擊及內(nèi)需乏的情況下,即使功能標(biāo)示制度的出臺也未改變行業(yè)低速增長的走勢。但這并不意味著功能食品行業(yè)全無亮點,其中細(xì)分行業(yè)運動營養(yǎng)市場在政策出臺后快速升溫,一度突破25%的增長,在保健品行業(yè)占比由2009年的4.2%增長到2023年的11%。

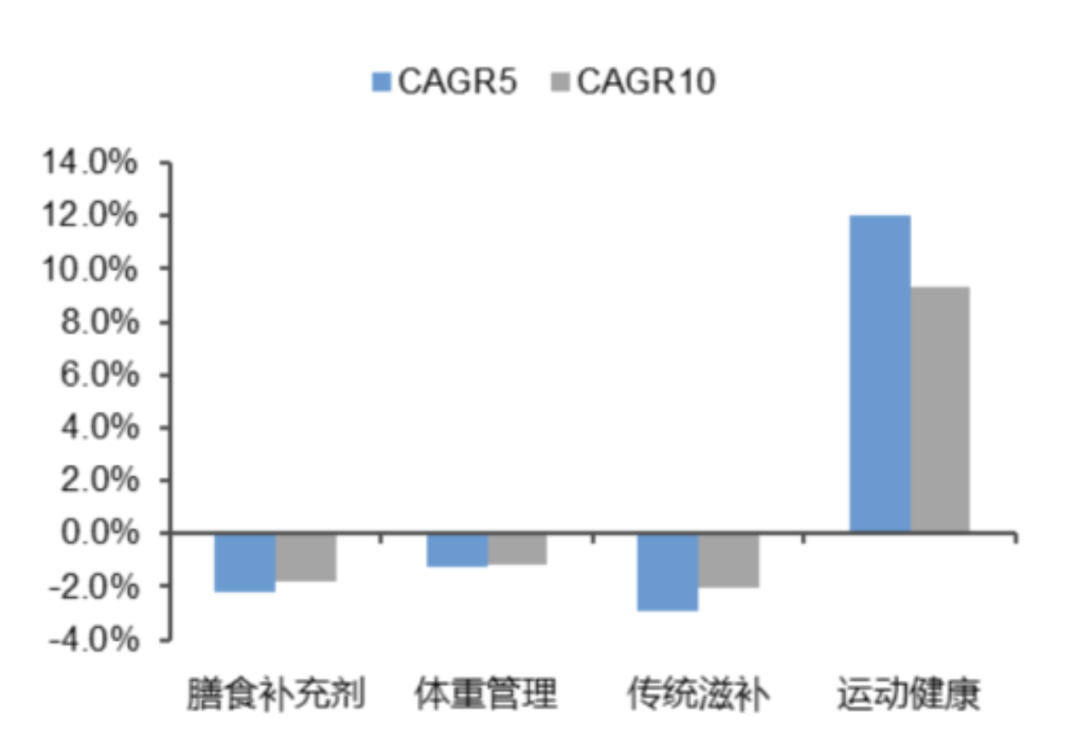

縱觀日本功能食品各細(xì)分市場,膳食補充劑規(guī)模仍為行業(yè)之首,運動營養(yǎng)領(lǐng)域逐漸興起,近五年復(fù)合增長率達(dá)12%。根據(jù)Euromonitor,在2009-2023年內(nèi),膳食補充劑行業(yè)份額呈縮減趨勢,但仍與其他行業(yè)拉開明顯差距,份額一直保持top1;傳統(tǒng)滋補、體重管理行業(yè)整體規(guī)模及占比均有減少;運動營養(yǎng)市場占比最小,但呈明顯上升趨勢,CAGR5和CAGR10分別為12.0%/9.3%。截至2023年,功能食品四個細(xì)分子行業(yè)膳食補充劑/體重管理/傳統(tǒng)滋補/運動營養(yǎng)占總市場份額分別為:61.2%、6.0%、21.7%、11.0%,運動營養(yǎng)超過體重管理成為功能食品第三大市場。

2009-2023年日本功能食品細(xì)分市場份額變化情況

▲圖源:Euromonitor,華福證券研究所

日本運動營養(yǎng)市場十年間高速增長

▲圖源:Euromonitor,華福證券研究所

消費者食品訴求發(fā)生了哪些改變?

逐漸崛起的小眾運動營養(yǎng)市場,開始聯(lián)動乳企參與。從日本人均蛋白質(zhì)攝入量來看,近年來日本人均蛋白質(zhì)攝入量已降至與 1950 年代的水平相同,這主要是由于過度節(jié)食和對過度關(guān)注蔬菜的飲食習(xí)慣的認(rèn)識而導(dǎo)致攝入不足所致。2020年11月4日,明治發(fā)布相關(guān)研究首次論證了每日蛋白質(zhì)攝入量與肌肉質(zhì)量增加之間存在普遍的正相關(guān)關(guān)系。運動營養(yǎng)類產(chǎn)品針對健身群體以及普通群體的日常蛋白質(zhì)補充需求,正逐漸崛起。截至目前,不同類別企業(yè)參與健康食品產(chǎn)業(yè)鏈主要分為兩種路徑:

? 注冊申請成為特定功能食品,但這部分企業(yè)大多是大型制造商,能夠完成產(chǎn)品企劃到制造、銷售的完整產(chǎn)業(yè)鏈。

? 申請成為開發(fā)成本相對較低的功能性標(biāo)示食品、營養(yǎng)功能食品,這部分企業(yè)大多專注于產(chǎn)品企劃和廣告宣傳,將生產(chǎn)委托給外部。

此外,消費者對功能食品的訴求逐步由美化生活的附加屬性轉(zhuǎn)變?yōu)樯罨膊☆A(yù)防/健康增強的屬性,減重風(fēng)潮疊加疫情帶來的健身意識,有利于運動營養(yǎng)市場的發(fā)展。

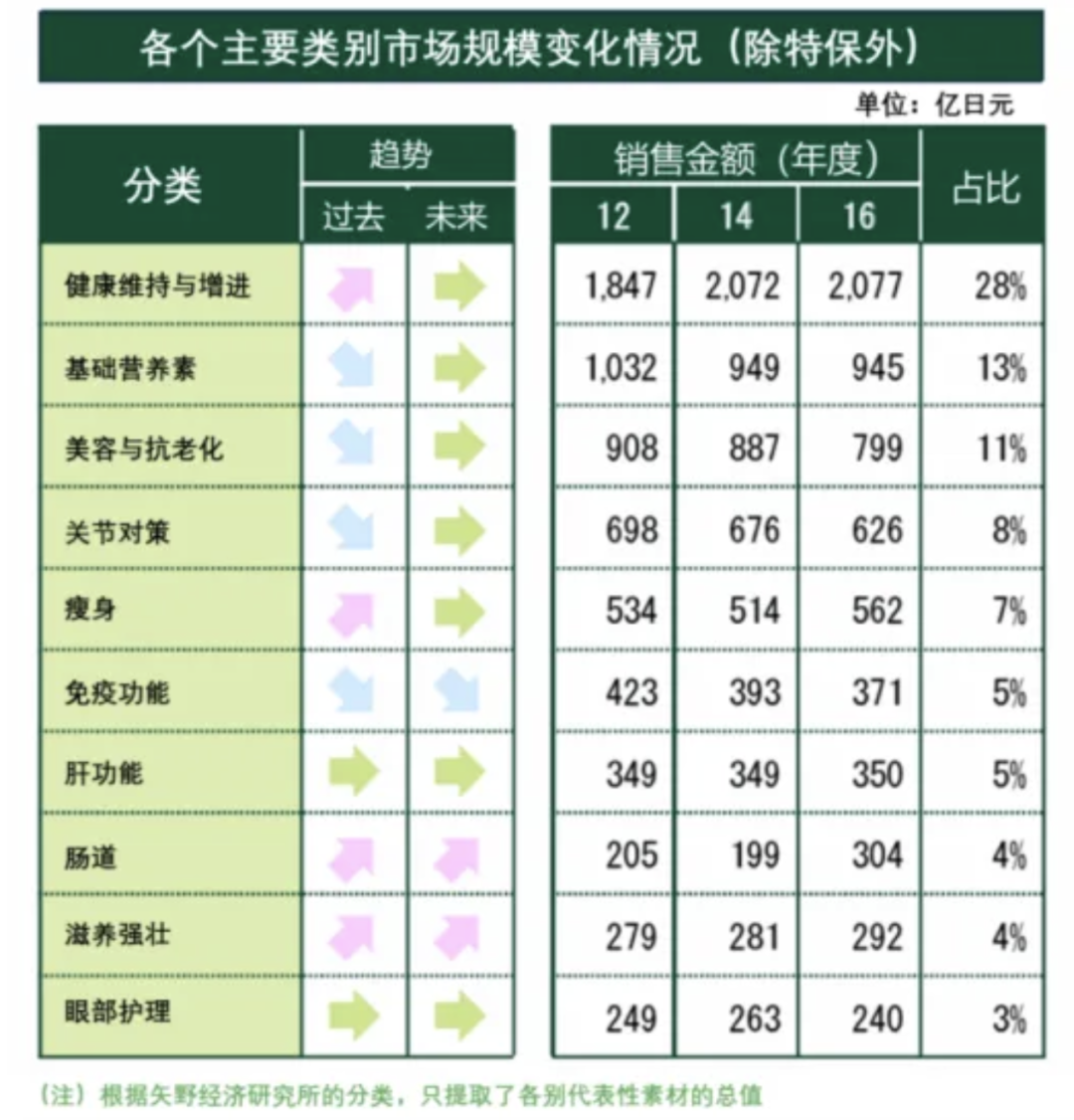

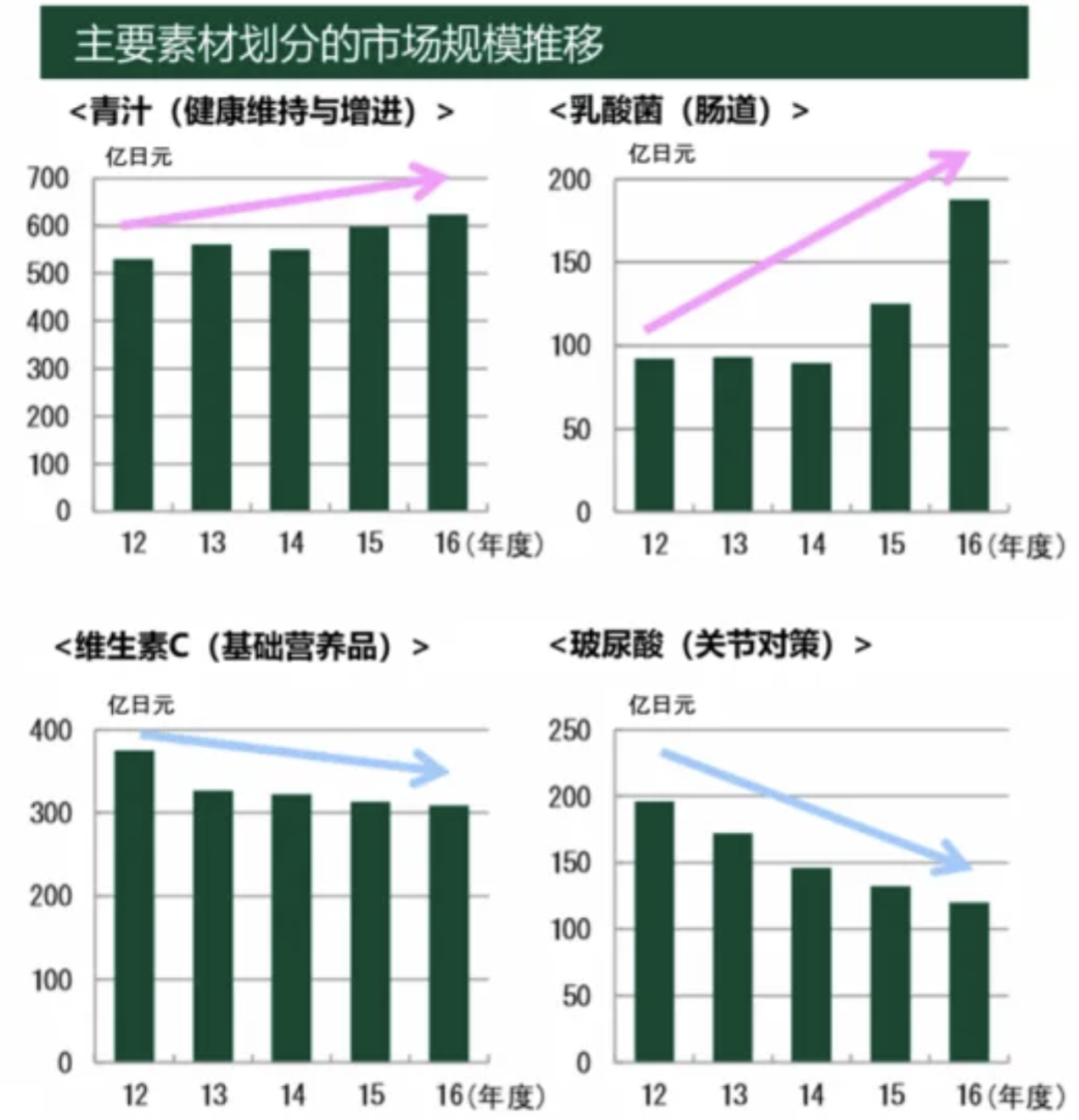

不同階段下日本消費者對健康類產(chǎn)品的功效追求側(cè)重點不同,根據(jù)矢野經(jīng)濟研究所,健康維持與增進產(chǎn)品如青汁、基礎(chǔ)營養(yǎng)素例如VC、美容類產(chǎn)品如玻尿酸占據(jù)前三,但由于現(xiàn)代生活方式所導(dǎo)致的中性脂肪和內(nèi)臟脂肪堆積,各年齡階層群體開始重視“腹部脂肪及體重減輕”,而側(cè)重于美白抗衰等具有健康之外的美麗附加屬性產(chǎn)品如VC和玻尿酸的需求量呈下降趨勢,具有腸道調(diào)節(jié)功能的乳酸菌規(guī)模呈現(xiàn)高速增長,預(yù)計未來也將呈現(xiàn)持續(xù)增長趨勢。

根據(jù)日本體育廳民意調(diào)查顯示,越來越多的人意識到增強免疫力和基本體力的重要性,民眾增進健身的原因排名前三分別為【工作不再繁忙】、【防范新冠】以及【建立了運動的興趣】,民眾健身、增進健康免疫意識的提升,為運動營養(yǎng)市場增長奠定群眾基礎(chǔ)。

▲圖源:矢野經(jīng)濟研究所,三井住友銀行,華福證券研究所

日本運動營養(yǎng)市場十年間高速增長

▲圖源:矢野經(jīng)濟研究所,三井住友銀行,華福證券研究所

功能性食品的政策東風(fēng)

功能性食品賽道的快速發(fā)展受到各個企業(yè)的關(guān)注,成為運動營養(yǎng)市場參與者切入的重要途徑。特保制度的推出對于此前時點來說也是劃時代的意義。但隨著時間推進,由于特定功能食品制度的要求,特保產(chǎn)品的上市需要經(jīng)歷長時間的研發(fā)、臨床試驗以及政策流程檢驗,往往一般的中小企業(yè)無法承擔(dān)高研發(fā)成本以及兌現(xiàn)較慢的時間成本,因此一般只有大型企業(yè)或者行業(yè)龍頭才會選擇申請注冊特定功能食品,因此在特保制度上市十幾年后,產(chǎn)品注冊從爆發(fā)式增長到趨于平穩(wěn),不論是經(jīng)濟下行期帶來的企業(yè)無法承擔(dān)的高成本,還是行業(yè)本身趨于飽和,強者愈強下中小企業(yè)沒有繼續(xù)生存下去的機遇,因此行業(yè)規(guī)模一度陷入瓶頸。

自2015年功能性食品政策的推出為中小企業(yè)開辟了一條新通道,準(zhǔn)入門檻的降低、先注冊上市后審批的制度也降低了企業(yè)的試錯成本,因此大批企業(yè)開始嘗試申請注冊功能性食品。

近年來,中小乳企也在嘗試通過注冊申請功能性食品切入運動營養(yǎng)市場。如前文所述,功能性標(biāo)示食品政策因其門檻較低、先上市后審批的制度特點,收到中小企業(yè)的青睞。同時,根據(jù)矢野經(jīng)濟研究所,功能性食品里營養(yǎng)品/一般食品/生鮮產(chǎn)品占比分別為53.6%/42.6%/3.8%,一般食品也占據(jù)很高的份額,包容多行業(yè)企業(yè)進入,豐富功能性食品形態(tài)。

中國“運動恢復(fù)”概念會和日本一樣嗎?

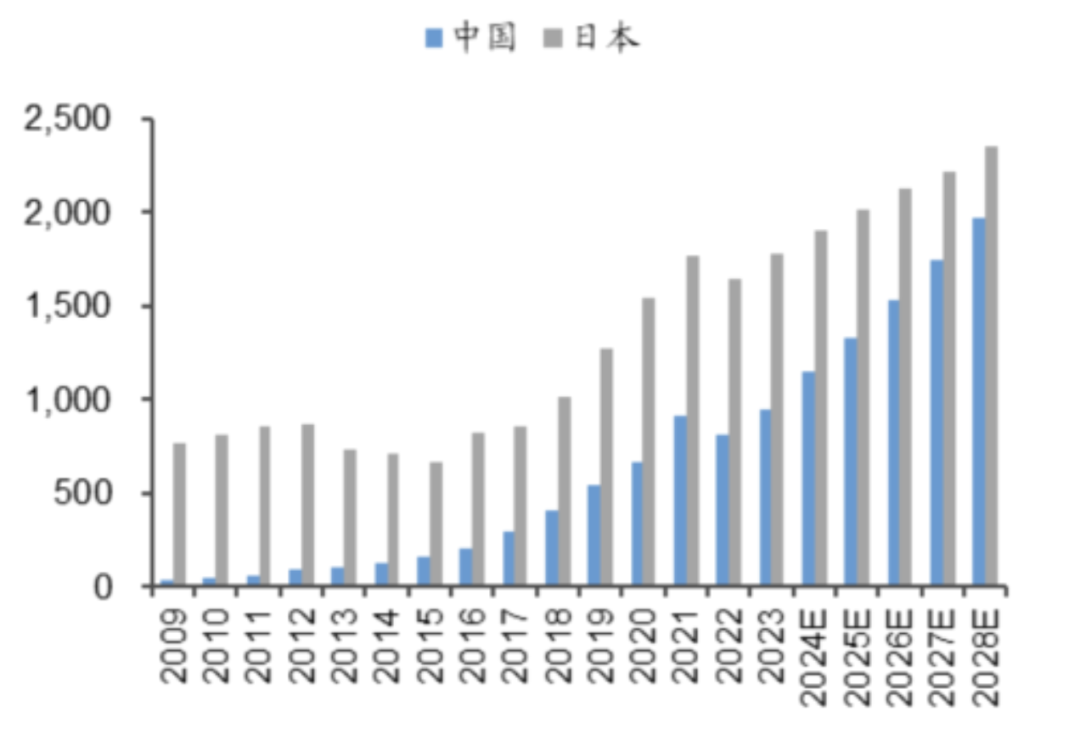

當(dāng)前,我國運動營養(yǎng)市場規(guī)模較小。根據(jù)Euromonitor,2023年中國運動營養(yǎng)市場占比僅為1.7%,對比同期日本市場占比為11%,若再考慮中國老齡化程度不及日本、人口規(guī)模遠(yuǎn)超日本的背景下,中日運動營養(yǎng)市場仍存在較大的差距,中日對比來看,我國運動營養(yǎng)市場仍有較大的發(fā)展空間。

中日運動營養(yǎng)市場規(guī)模對比(百萬美元)

▲圖源:Euromonitor,華福證券研究所

不過,疫情三年激發(fā)了全民自下而上的運動健身需求。根據(jù)IQVIA,中國消費者對“運動恢復(fù)”的概念初步形成,我國運動營養(yǎng)市場潛力巨大。隨著國民健身需求、產(chǎn)業(yè)業(yè)態(tài)和消費者認(rèn)知的發(fā)展,運動營養(yǎng)市場容量將迎來高速增長,年增幅可達(dá)40%,國內(nèi)運動營養(yǎng)市場的市值可達(dá)1000億以上。同時2022年國務(wù)院辦公廳印發(fā)《“十四五”國民健康規(guī)劃》,指出2025年經(jīng)常參與體育鍛煉的人數(shù)比例要達(dá)到38.5%,自上而下支持全民健身以及相關(guān)產(chǎn)業(yè)發(fā)展,為運動營養(yǎng)市場發(fā)展打下基礎(chǔ)。

【特別聲明:部分文字及圖片來源于網(wǎng)絡(luò),僅供學(xué)習(xí)和交流使用,不具有任何商業(yè)用途,其目的在于傳遞更多的信息,并不代表本平臺贊同其觀點。版權(quán)歸原作者所有,如涉版權(quán)或來源標(biāo)注有誤,請及時和我們?nèi)〉寐?lián)系,我們將迅速處理,謝謝!】