保健品直銷渠道銷量持續下滑,進口跨境電商成主要增量

“國外廠商則主要通過跨境保稅、散貨直郵和C2C代購等方式進入中國市場。”

保健品這一傳統行業在近些年煥發了新機。

由于兼具食品和藥品二元屬性,其范疇正向“功能性食品”和“嚴肅的保健品”兩端拓展。據中商產業研究院和歐睿數據,保健品市場未來將以4%的增速增長,預計2025年市場規模將達3200億元。

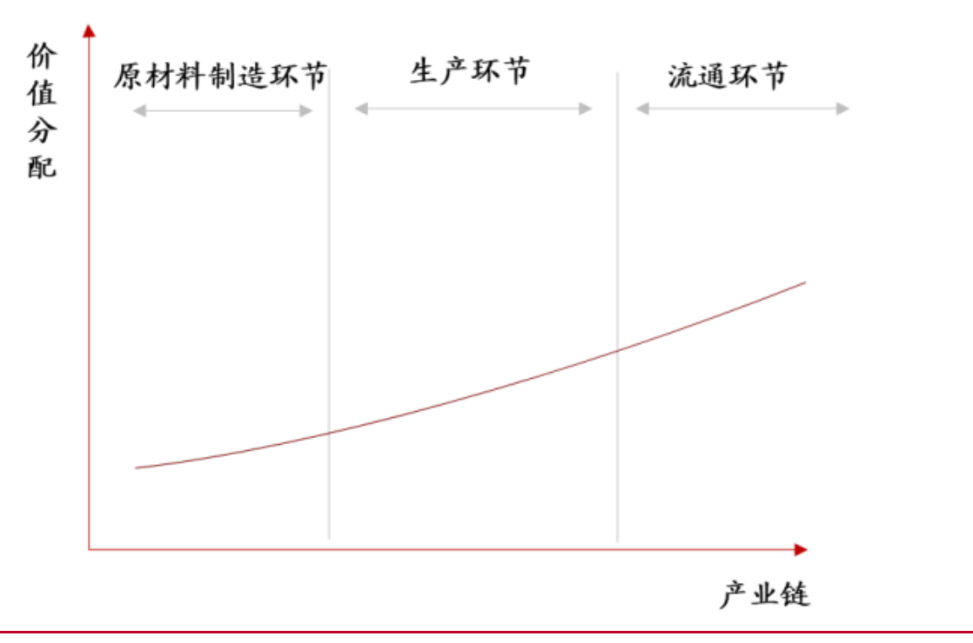

在多年發展過程中,保健品行業消費者教育成熟度有所提升, 高溢價隨之從渠道端向產品端轉移 。

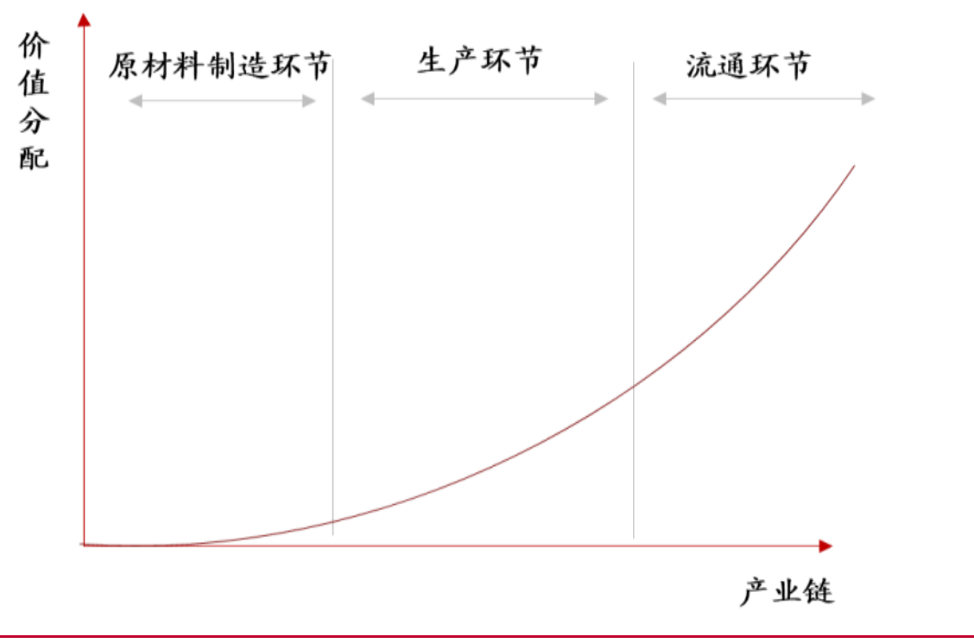

保健品產業鏈分成原材料制造環節、生產環節和流通環節三個部分。在原材料制造環節,上游原材料供應商通過直接提供或代理貿易商轉交的方式將生產中所需各類原材料交由品牌商。

生產環節品牌商將各種原材料制造成粉狀、片劑、膠囊、液態等并包裝,這一步驟一般通過自有工廠完成生產,或者委托代工廠按要求進行代工。最后進入流通環節,通過下游渠道將產成品出售給消費者。

由于國內保健品品類眾多, 上游原材料高度分散,單一原材料成本變化對企業影響微小 。以湯臣倍健(300146.SH)為例,其所需原材料就超過200種,主要包括維生素、蛋白粉、魚油等, 前十大主要原材料占比僅為營業成本的22.44%,原材料占比最高的大豆分離蛋白粉僅為3.98% 。

正因如此, 保健品行業的主要利潤集中在流通環節和生產環節 ,渠道端和品牌商在產業鏈中地位較強。

傳統保健品行業價值鏈分布

未來保健品行業價值鏈分布趨勢(來源:國聯證券)

另從渠道看,目前國內的 渠道端分布相對集中,主要由直銷、藥店、電 商 等組成,市場占比合計為89%。直銷主要通過依靠密集鋪開銷售代理人員直接對接消費者。對于其他非直銷渠道,品牌商通過直供或者找對應經銷商進行供貨。

據歐睿數據,保健品的 直銷渠道日漸衰微 ,占比從2015年的39%降至2020年的25%,藥店渠道則從31%降至23%。而電商打開了年輕客群, 占比急劇增長,從18%增至40% 。同時,得益于客群重合和購買便利的優勢,預計母嬰店和專業商超也是未來重要的新興渠道。

國內廠商進入電商平臺與一般商品相同,通過對口經銷商或者直接與平臺對接,將產品入駐天貓、京東等電商平臺出售給終端消費者。國外廠商則主要通過 跨境保稅、散貨直郵和C2C代購 。

但鑒于國內監管部門對藥品、原料管控力度很強,很多新功能性品牌的產品在線上銷售時采用方法與國外廠商相近。

此前在FBIF食品飲料創新論壇上,多家品牌創始人透露,由于一些元素并不被中國藥監局所認可, 他們自身的屬性其實相當于跨境電商 。

同樣據歐睿數據,過去五年我國保健品線上銷售規模從2016年的483.39億元,上升至2020年的1161億元, 五年CAGR達25% 。線上份額的增長主要受益于整體電商市場的增長紅利和跨境電商帶動的海外保健品涌入。

目前我國保健品行業仍在成長期,未來的集中度取決于監管力度。它的高消費者教育成本讓品牌拉新成為一個困難,而老用戶的留存在見效不明顯的情況下也成為一個問題。

Minayo創始人胡然曾在論壇上表示,當消費者的認知和需求沒有達到相應的層次,品牌就容易形成夸大宣傳等激進的營銷措施,而消費者也更容易輕信媒體對行業的淺層認知。

- 直銷,直銷企業

- 文章鏈接:http://m.redlee.cn/news/html/30261.html