面對化工品狂漲、化妝品嚴厲監管 美妝代工廠該如何突破困局?

近年來,隨著美妝行業的快速發展,美妝行業整個產業鏈步入紅利期。據相關數據顯示,2019年中國化妝品市場規模約4500億,連續15年保持增長,成長為僅次于美國的第二大化妝品消費國。其中,作為中國美妝產業高速發展里的重要螺母,代工廠自然收獲良多。

但是伴隨著國家對化妝品監管的嚴格,尤其是今年新《化妝品監督管理條例》的正式實施后,化妝品行業面臨著新一輪的洗牌。

隨著新《條例》的出臺,很多研發不過關、玩虛假概念宣傳的中小企業將無所遁形,要么出局,要么被迫加大投入,走向規范;而且隨著市場競爭趨于激烈,生產配置條件較低、管理流程不夠規范、研發能力低的小企業將被淘汰出局;再加上原材料價格上漲,以低價為核心競爭力的中小型代工企業將更加難以為繼;除此之外,新銳品牌也更愿意與名氣大、口碑好的大代工廠合作,讓代工廠商為品牌背書。

五月一日后,《化妝品新原料注冊備案資料管理規定》《已使用化妝品原料目錄(2021年版)》正式施行,一些美妝工廠包括代工機構,因應新規,必須支付類似專利費的成本。不過,這些“新成本”的出現,也讓化妝品企業,呈現分化,可謂是“幾家歡樂幾家愁”。美妝代工方可能是“新成本”,但作為新原料的注冊人或備案人,則是知識產權的“新收益”,一減一加,行業格局的分化立即呈現。

數據顯示,我國化妝品生產企業已經由1980年的70余家增長至2020年的5000多家。以前美妝代工門檻低,但是隨著行業法規的完善及信息化時代背景下的消費者需求越來越多元化,這促使美妝代工廠朝著高質量、高品質的方向發展。

化妝品代工,即一家廠商根據另一家廠商的規格和要求,設計和生產產品。化妝品生產端分為自主生產和外包生產兩種模式。隨著美妝供應鏈不斷成熟優化,在中國,除了少部分美妝品牌擁有自建工廠,大部分企業都選擇委托代工生產的方式,這其中基本分為OEM (代工生產)ODM(貼牌生產)兩種類型。

ODM即“原始設計制造商”,在ODM模式下,原料、配方均由代工廠操刀,品牌商并不享有對配方、設計等的知識產權。而一個代工廠同時在為多個品牌進行代工,因此容易出現不同品牌趨同的產品。

OEM模式則更偏向“定制化”,品牌方挖掘用戶需求,將需求提供給研發人員進行定制和實驗,而不是直接照搬現有配方。

OBM模式即代工廠經營自有品牌,可以根據產品的功效特性,給客戶做出一系列,從品牌咨詢到設計、生產的全方位服務,讓美妝代工廠和品牌端之間的合作愈發簡單高效。

美妝代工廠開始從幕后走向臺前,是代工廠行業發展的方向之一,也是企業為適應市場需求所做出的改變。

目前,國內化妝品代工市場之所以能長期保持高速增長,主要原因除了化妝品市場規模的逐漸擴大之外。國貨美妝品牌及新銳品牌的崛起,在某種程度上也助推了代工廠模式的不斷升級。

據騰訊發布的《國貨美妝洞察報告》顯示,從市場份額來看,國妝品牌已占56%的市場份額;從消費者購買意愿來看,42%的消費者更愿意選擇國貨美妝品牌。

而新銳品牌通過美妝代工廠,新銳小眾品牌可以和國際大牌擁有相同的生產線,又避免了花費高昂的研發費用,迅速以“高性價比”、“大牌平替”等標簽加持。

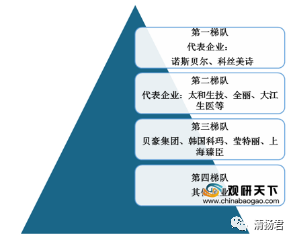

目前,我國化妝品代工行業格局較為分散,以中小企業為主。其中,第一梯隊以諾斯貝爾、科絲美詩為代表,規模在20億元左右。其中科絲美詩(中國)在2018年是市場占有率最高的企業,占5.26%的市場份額。作為本土的龍頭企業,諾斯貝爾的市場占有率為3.65%。而其他中小型代工企業占據了90%以上的市場份額。

未來,美妝代工廠會逐漸向OBM 轉型升級。當研發實力較強的化妝品代工企業在OEM和ODM業務發展到一定程度時,將會通過整合上下游行業資源,逐步退出OEM和ODM代工業務,向OBM 靠攏,首先會在全產業鏈進行布局,以提升公司毛利水平和綜合競爭力。

事實上,當代加工廠們或做自有品牌,或扶持新品牌來進行轉型時,傳統美妝品牌反而看上了前者的代工生意。另外,品牌開展自己的代加工業務,在行業內已經不是什么秘密。畢竟,企業要想實現利益最大化,其勢必要緊跟市場變化進行戰略布局。

“每個工廠都有一個品牌夢”,近兩年,隨著短視頻和直播的風口,顏值經濟的興起,疫情過后人們消費水平的回漲,借助互聯網大廠的力量,用數字化力量激發消費者新的需求。對于很多優質的中國工廠來說,一定程度上也成了他們打造自有品牌的最好契機。

但是代工廠做OBM模式最大困難是頂層設計,需要洞察市場、了解消費者,真正從消費端看問題,解決問題。既要拿出針對性的產品,也需要提出針對性的方案。

新產品、新體驗、向年輕人看齊、長線投資是今年代工行業的幾大關鍵詞,代工行業要想長期保持穩定快速發展,歸根結底,工廠要有技術核心、營銷服務緊跟市場,注重產品研發與創新,才能在群雄逐鹿的代工廠中勝出。