“銀發族”釋放健康需求 助推健康電商加速度

疫情期間,中老年對健康的關注度大幅提升,阿里健康、京東健康、百度健康紛紛開設線上直播課堂,每場直播都數十萬人觀看;

根據官方協會的不同統計口徑,中國健康服務業2020年將達到8萬億規模,中老年作為醫療健康資源的主要消費者,占據著重要地位。

龐大的產業前景,巨大的市場需求,吸引互聯網巨頭進入并加速搶占—大健康產業也被稱作是互聯網“最后一塊處女地”。

“大健康”領域投融資事件頻繁發生,大健康領域的融資事件從2013年的70起,快速增長到一年300-400多起。

一方面,醫療健康進入迅速發展期,國家相關利好政策進一步推動;另一方面,中老年互聯網程度進一步加深,需求潛力爆發;

在銀發健康賽道上,依托各自產業鏈、平臺、用戶等優勢,互聯網巨頭們的競爭趨勢越來越明顯。

老年群體加速觸網,互聯網健康發展迅速

互聯網醫療從2013年開始加速。

發展的前幾年,主要靠政策端驅動,第三方平臺興起,但患者教育、尤其中老年教育緩慢,接受度也低。

隨著近年來中國老齡化逐步加深,老人群體中逐步分化出一批互聯網重度使用者。

他們占據老人互聯網圈層的中心位置,不斷在熟人圈層中推廣自己的觀點和喜好——尤其熱衷分享健康類資訊及產品。

越來越多數據報告顯示,互聯網已超越電視節目,成為老年人獲取健康信息的主要渠道。

漸漸地,文娛與健康成為老年互聯網用戶的兩個重要集散地,場景挖掘價值越來越明顯。

在大健康領域,僅2019年上半年,騰訊新聞健康內容的點擊/播放量突破41億次,其中,短視頻播放量超過了圖文內容點擊量:

子話題中,中老年相關的飲食健康、癌癥、疾病防治等閱讀量最集中,疾病防治成為公眾意識和廣泛用戶需求,更多專業醫生“觸網”投身健康科普成為一種必然。

受眾對癌癥和心腦血管疾病的關注度最高,這兩類疾病的在老年人中的高發病率、高死亡率催生了恐懼心理。

持續的新冠疫情成為老年人群快速接觸并接受互聯網健康服務的催化劑:

據AgeClub了解,疫情之下,阿里健康開通的線上“抗疫”義診服務,平臺上線4天訪問量突破160萬人次,更多用戶通過在線問診真正接觸到互聯網醫療服務,其中包括了大量中老年。

據國家衛健委規劃信息司統計,互聯網診療比去年同期增長17倍,一些第三方平臺互聯網診療咨詢增長20多倍。

支付寶端阿里健康醫療健康服務的活躍用戶數呈現爆發性增長,2020年一季度,支付寶醫療健康頻道累計去重活躍用戶數超過3.9億。

據阿里健康2020財報,其在互聯網醫療領域開始探索收費模式,報告期內,來自線上健康咨詢等互聯網醫療業務的收入達到3842萬元,同比增長221.1%。

經此一“疫”,互聯網+健康的老年用戶整體規模和滲透率進一步提升,他們越來駕輕就熟,快速適應互聯網健康的各種創新方式。

比如,疫情期間,阿里、騰訊、百度、京東均開啟健康直播,在剛性需求之下,中老年群體自然而然向健康類短視頻、直播領域快速遷徙,滲透率大幅提升。

而隨著互聯網相關醫療健康服務不斷增加、完善,老年人獲取健康知識、交流健康信息、了解健康產品、掛號問診等擁有了更加多元的渠道和選擇,與此同時,醫療相關服務也變得更加高效。

疫情期間,健康電商平臺相繼推出的“買藥不出門”相關服務,也讓老年人深切體會到了互聯網+健康的優勢。

拿藥品和醫療器械舉例,中老年通過網絡購買藥品/醫療器械/保健品的比例提升明顯。在疫情期間,50+中老年群體網購醫療健康器械比例增長最為顯著,超過89%。

這部分人群的潛在需求量最大、頻次最高,快速復診、網絡續方、便捷購藥等習慣一旦養成,后續留存率高。

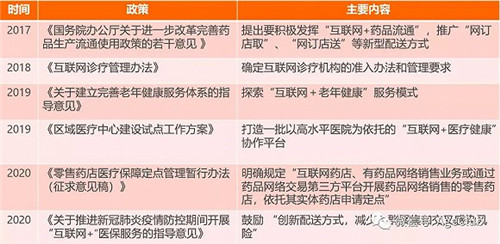

總體而言,相關部門在政策方面的不斷放寬和鼓勵,讓“互聯網+健康”有了快速發展,巨頭們正在搶占份額和時代紅利,新動作不斷。

深度洞察老年需求,互聯網巨頭加速“銀發健康”布局

阿里健康成立至今,在互聯網大健康領域已布局六年。

從單一運維中國藥品監管碼業務,到不斷完善搭建互聯網健康業務“全平臺”,逐漸形成以醫藥電商、智慧醫療、互聯網醫療、消費醫療為主的四條業務線,自成一套生態系統。

自2018年11月起,阿里健康在支付寶客戶端上設立獨立的醫療健康頻道。

截至2020年3月末,支付寶已經簽約的醫療機構數超過15000家。并在全國17個省,近400家三級醫院接通醫保支付。

阿里健康還組織執業醫師、執業藥師和營養師等專業人員,為天貓、淘寶、支付寶等終端使用者提供健康咨詢服務和指導。

這些醫療O2O舉措,有效提升互聯網醫療效率以及專業度,讓中老年群體更加放心接觸互聯網化的醫療健康服務。

另外,在醫療人工智能系統上,阿里健康成功孵化了腦健康篩查AI引擎,發揮提示老年癡呆等風險篩查作用,已經在體檢機構投入使用;

在智慧醫療方面,阿里也在布局,涉及互聯網醫學聯盟、醫學科研平臺、醫學教育情景模擬平臺等。

整體看來,阿里健康背靠了阿里集團整個經濟體的綜合實力來布局銀發醫療健康領域。

在此基礎上,其對老年用戶的重視程度不斷提升。

比如今年3月,阿里健康就在“買藥不出門”基礎上,進一步推出針對老年人的“慢病福利計劃”,官方宣稱的目標是,“未來3年走進10萬個社區,覆蓋1億慢病人群”,為慢病人群提供“云醫生”、原廠藥品直供、個性化用藥指導等系列慢病管理服務。

在具體執行過程中,阿里健康聯合各地居委會和衛生服務中心等,到轄區老年人家中,為他們開設特殊課堂,指導老人掌握如何使用淘寶APP看病買藥等技能。

為了方便老年人線上買藥,淘寶有針對性地上線了“拍藥盒”功能,只需“掃一掃”,使用頁面底部的拍藥盒功能,或直接掃描藥盒上以數字8開頭的追溯碼,就能快速找到所需藥品。

類似的針對老年人“痛點”的細節設計不止于此。

早在2019年6月,支付寶就專門為老年用戶上線了“關懷版”小程序。

在支付寶內搜索“關懷版”,打開小程序,字體會明顯加大。關懷版小程序為老年人提供在線掛號、在線問診專家一對一回復,還有健康小常識等,免于被網絡中大量充斥的虛假養生知識誤導。

據支付寶近日發布的《2020老年人數字生活報告》,“關懷版”訪問量同比增長6.6倍,支付寶的各項服務中,訪問量增長最快的是醫療健康、電子社保卡等。

針對老年群體,京東也在加速布局。

今年1月,京東面向老年人推出長輩智能手機品類。

長輩智能手機的其中一個特色功能就是在線問診:針對長輩健康問題定制,內置京東健康“急速問診”服務。老年人可在子女協助下,用自己的手機在線連接醫生視頻問診,解決看病掛號難的問題。

今年6月,京東對外宣稱,為服務老年群體,與知名藥企“衛材中國”合作,打造一站式線上服務平臺,為老年人提供全方位醫療健康及生活服務。

其目標明確——通過搭建專注于老年人群醫療健康服務的線上平臺,實現對老年人群醫療全流程、健康全場景、用戶全生命周期的服務全覆蓋。

其預期獲得的理想結果是這樣的:

“通過平臺,老年人群可以獲得簡化就診流程、線上線下聯動的疾病教育、老年健康生態圈等方面的價值,享受貼心便捷的醫療健康服務和更高效專業的解決方案,綜合提升老年人群的生活價值。”

目前,這一平臺的未來還有待發展和觀察,但可以確定的是京東在銀發健康賽道上完整布局的野心。

老年體檢需求暴增,消費高端化

去年底,美年大健康董事長俞熔表示,健康體檢已經是兩三千億的賽道,檢后的健康管理市場將會達到萬億市場規模。

受疫情影響,體檢成消費醫療新突破口,也成為各互聯網巨頭著重“下手”的一個版塊。

本來,在阿里的布局中,流量大多集中在線上,并未與線下打通。而入股愛康國賓和美年健康這兩家國內體檢巨頭后,情況發生了改變。

2018年3月,阿里私有化愛康國賓。體檢成為阿里線下健康數據的主要流量入口和數據來源,用戶、尤其中老年的個人數字健康檔案逐漸建立并完善,這也是阿里布局整個大健康產業的重要一環。

事實上,不論阿里還是京東,已經從用戶端明確感知到,中老年體檢需求和消費越來越多,甚至在年輕群體中,“帶父母體檢”成為一種流行趨勢。

在京東平臺,去年雙11,為父母購買體檢套餐的訂單量同比增390%。今年618,京東體檢品類成交額同比增長269%。

阿里健康的數據顯示,近三年線上體檢消費增長110%。春節前,線上消費中老年體檢產品的人中,近6成是26-35歲之間的年輕人為父母購買。

體檢消費呈現出高端化趨勢。2019年,千元以上單價的高端體檢套餐銷量相較2017年增長超過一倍。中老年體檢項目的消費頻次高于其他項目,一年中購買兩次及以上的人數占49%,爸媽一人一份。

老年受檢者更關注大病篩查、心腦血管疾病征兆等。年輕人偏好直接提前購買好體檢項目,再陪同父母一起去醫院體檢。

為觸達更多中老年群體,阿里健康不惜從年輕消費者中“迂回”,迎合他們的消費習慣,開通花唄免息。

“體檢分期免息計劃”于今年1月8日開始實行,首批1200家公立醫院體檢項目支持花唄分期免息,覆蓋全國225座城市。

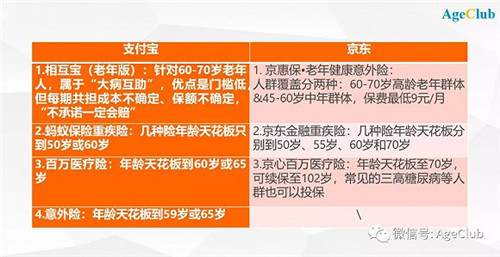

針對老年群體的互聯網保險產品更豐富

有業內人士判斷,未來,在醫保體系之外的商業健康險,將是保險領域最大的一匹黑馬。

根據《中國中老年健康狀況白皮書》數據,60歲以上老年人占癌癥發病總數和死亡總人數的60%-70%,平均治療費用每年15萬元,且需要長期支出。

由于年紀較大,老人在購買意外險或健康險時受制約因素較多,如購買年齡限制、產品保額限制、健康告知要求等。

供需不平衡之下,市場潛在機會大增。

除了BAT,京東、蘇寧、小米、新浪、網易、唯品金融、國美陸續入局。隨著互聯網巨頭漸次加入,互聯網保險領域產品日漸豐富、競爭越發激烈。

針對老年人,一般風險防范主要集中在疾病和意外這兩個方面,保險也主要集中在意外險,高額醫療險(報銷型),重疾險,癌癥保險等。

近幾年來,針對中老年群體,越來越多互聯網保險類產品正在推出。

比如支付寶在大病互助計劃“相互寶”之后,2019年6月,又專門針對老年群體推出“老年版相互寶”,主要針對“防癌”需求,面向60-70歲老年人。

根據官方宣稱,這種“互助模式”在加入計劃時無需繳納任何費用,互助金由全體成員共同分攤,單個互助案例中,每人分攤金額不超過1元錢。

老年版相互寶上線1天半內,成員增至50萬。

對比阿里和京東針對中老年的保險類型,不難發現,相關保險類產品日漸豐富,但同時我們也看到,伴隨產品創新的過程中,質疑的聲音也時有傳出。

但總體而言,不斷探索和創新之下,老年人的“選擇”多了起來,投保年齡上限甚至可“續保至102歲”,這些對老年群體而言都是利好消息。

對相關從業者而言,也意味著更多的機會。

比如在2019年3月,就有一家專注于中老年人的健康服務和風險管理平臺善診,聯合保險行業推出了國內首款80歲可保的老年醫療險,突破了老年群體購買醫療險的年齡限制。

此舉也讓保險行業看到萬億老年醫療險這一藍海市場破局的可能性。

“銀發族”釋放健康需求,助推健康電商“加速度”

聚焦電商平臺這個層面,銀發健康賽道的發展前景呈現出明顯的“加速度”。

阿里健康、京東健康發布的數據均顯示,老年人是保健品、醫用器械消費方面的主要力量。

今年5月,天貓發布《天貓醫藥館健康趨勢白皮書》:

線上醫療器械消費人群以小鎮中老年為主;

都市銀發和精致媽媽是滋補品人均消費力較突出的人群;

都市銀發、精致媽媽、資深中產等群體,是保健品人均消費力突出的人群。

天貓醫藥平臺醫療器械類產品迎來銷售增長期。輪椅、靜脈曲張襪、腰肌勞損醫用護腰帶等銷售均在逐漸增長。

對中老年消費者而言,傳統康復、治療類產品家用化、日常檢測類產品智能化,帶給他們生活更多方便。

例如,支持藍牙傳輸數據和智能語音的血壓計、精準的體溫計以及新型多功能血糖用品都在不同程度解決老年人的痛點。

事實上,健康電商業務挑起了阿里健康營收的“大梁”,是其布局的重要版塊。

截至2020年3月31日,阿里健康運營的天貓醫藥電商平臺產生GMV超過835億元,年度活躍消費者已超過1.9億,較半年前增加3000萬。

增量不僅來自老年健康需求,也來自老年用戶的增長。也正因此,阿里對老年群體的研究和重視排名不斷往前移。

能佐證阿里更加注重中老年用戶的一個細節是,2020年3月,天貓在“洗護清潔劑/衛生巾/紙/香薰”一級類目下,新增“中老年護理用品”二級類目。

此外,為助力醫藥電商的銷售,阿里健康還在內容創新和傳播上“做文章”。

比如,與阿里集團旗下優酷平臺聯手推健康類脫口秀節目,一檔《睡有好眠》在百度搜索有1億+相關信息,有效觸達有睡眠問題的中老年,與他們產生情感共鳴。

AgeClub發現,該節目在用戶暫停時,會彈出廣告頁面,點擊可直達手機端淘寶專題會場,極大增加完成購買的可能;同時,還與相關品牌合作搭配線下推廣,比如消費者進店購買后,可獲得專業人士提供的針對性睡眠解決方案。

有品牌與該節目合作,品牌銷量增幅超過55%,訪客增長超過3倍。

而京東則相對簡單,依靠供應鏈優勢和配送優勢,在價格、服務等層面為中老年用戶提供價值。

此外,京東也于今年發起了“京東聯盟藥房計劃”,希望通過品牌、供應鏈、科技三個方面,聯動線上線下,賦能線下藥店升級。

事實上,互聯網巨頭們也期待通過新零售方式變革傳統的藥店行業:

在C端,中老年消費者希望買藥更方便快捷,渠道更多。

在B端,傳統藥店和互聯網行業巨頭都希望整合藥店線下資源,打通線上數據和線下場景的隔閡。

而據6月底的最新消息,騰訊出手6億元打造“老百姓大藥房”數字營銷,可以判定,“藥店智慧零售”趨勢也正在加速。

- 直銷,直銷企業

- 文章鏈接:http://m.redlee.cn/news/html/17671.html