寺庫會是下一個每日優鮮嗎?

來源:新浪證券

出品:新浪財經創投Plus

作者:shu

總部人去樓空,疑似跑路;與供應商貨款糾紛不斷,員工被長期欠薪;以被告人身份卷入的商業案件糾紛超600起;一個月內連續兩次被申請破產重整;創始人、關聯子公司被列為被執行人,涉及金額超4500萬,被凍結的股權數額至少1.82億元;市值較發行價蒸發超98%,股價連續10個月低于1美元。

當以上種種“癥狀”同時出現在一家公司身上,病入膏肓或許就是資本市場對其最后評語。可號稱“要活109年”的寺庫,卻不甘心止步于2022年。9月15日晚寺庫高調宣布迎來“白衣騎士”,將與阿拉丁科技集團達成深度戰略合作,獲注資總金額最高將達到13億元。

據公開報道顯示,雙方合作將分三步進行:阿拉丁科技集團將至多出資1億元,與寺庫共同成立“寺庫中國俱樂部”高端消費圈層,開展二手奢侈品交易業務,推進“中國百貨之家”公眾圈的建立,助力本土企業在精品消費領域產生國際品牌;至多出資2億元,認購寺庫上市主體股票;至多出資10億元,聯合設立“消費品牌創新升級產業基金”。

消息一出,寺庫股價應聲上漲。9月16日盤中漲幅一度超50%,截至當日收盤上漲27.31%至每股0.33美元。不過暫時沒有恢復至1美元警戒線以上,退市危機尚未解除。

據寺庫今年6月的公告顯示,公司在2021年12月收到納斯達克退市警示函后,便申請由納斯達克全球市場轉至納斯達克資本市場。該轉換從2022年6月17日起生效,寺庫為自己爭取了額外180個交易日的寬限時間。截至2022年12月22日前,寺庫的股價必須連續10個交易日保持在1美元以上,否則將再次面對強制退市的窘境。

故事似曾相識

從公開披露的財報數據來看,寺庫2019年后便步入頹勢。

2020年公司的總營收為60.20億元,同比下降12.06%。扣非后歸屬母公司凈虧損約為7186.40萬元,上市后首次由盈轉虧。2021年各項盈利指標進一步惡化,總營收近乎腰斬,僅為31.32億元。凈虧損高達5.65億元,同比擴大686.56%。銷售毛利率由2020年的14.64%降至3.77%,刷新2012年以來最低記錄。

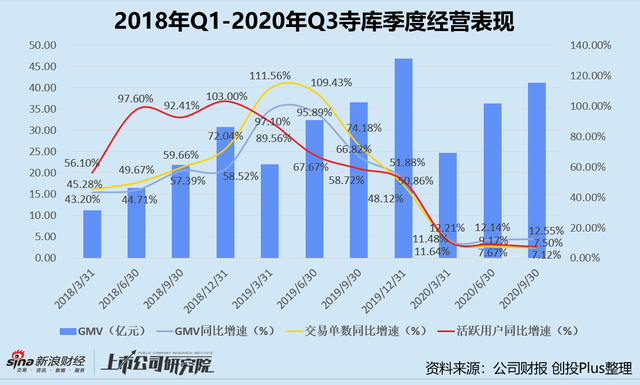

2020年第三季度是寺庫最后一次披露季度經營數據,報告期內平臺GMV約為41.20億元,總交易單數為110.90萬單,活躍用戶為51.87萬人。整體數值雖然不低,但同比增速較高歌勐進的2019年呈斷崖式下跌,總交易單數和活躍用戶數僅增長約7%左右。

2021年上半年,三項經營指標皆同比下滑。平臺GMV約為50.28億元,較2020年上半年的61.08億元下降17.69%;報告期內共交易144.01萬單,約為2020年同期的82%;活躍用戶約為56.89萬人,同比減少13.63%。

主營業務不賺錢,現金流狀況岌岌可危。2021年公司現金凈流出為5.59億元,較2020年的2.25億元增加148.44%。其中,經營活動現金凈流出3.81億元,投資活動現金凈流出1415.60萬元,籌資活動現金凈流出1.58億元。期末現金余額僅剩1.71億元,是2020年現金余額的23.43%。

為了自救,創始人李日學不惜讓出第一大股東的位置。

2020年,寺庫引入1億美元戰略融資,投資方正是近期因CEO羅敏直播預制菜而“黑紅”的趣店。彼時趣店的全球奢侈品跨境電商平臺“萬里目”項目剛上線,寺庫多年累積的供應鏈資源和運營經驗對萬里目而言是極大的助力。據2021年年報顯示,趣店通過Qu Plus Limited和Qufenqi(HK)Limited持有寺庫的股權比例為28.9%,是當之無愧的第一大股東。

但好景不長,所謂百億補貼的跨境電商平臺,僅運營一年多便關停。隨著萬里目淪為“棄子”,趣店和寺庫的戰略合作也不了了之。

誠然,趣店自己的日子也不好過。2022年上半年,趣店總營收為3.12億元,同比大幅下降67.01%。扣非后歸屬母公司股東的凈虧損2.30億元,同比擴大130.71%。更為致命的是,備受爭議的預制菜加盟業務已被叫停,9月6日起主營信貸業務也全線停擺,不難預計未來趣店的營收將持續下滑。

大股東指望不上,寺庫只能自尋出路。就在“官宣”本輪戰略融資約一個月之前,寺庫曾宣布獲得Beijing HCYK Corporation Management Partner 和Timing Capital Limited合計400萬美元的投資。兩家私募股權機構提供的資金顯然只是杯水車薪,寺庫又馬不停蹄地找到了“新金主”阿拉丁集團。

據官方網站顯示,阿拉丁集團是一家以金融投資管理和科技創新服務為核心的綜合性公司,聚焦環保能源與消費服務兩條產業賽道。公司直接或間接參投企業超150家,遠達環保、銀星能源、中材節能、長白山、橫店影視、江中藥業等上市公司股東列表中都能看到其身影。對于此次合作,阿拉丁集團表示將以旗下社群經濟生態平臺“鐺鐺社交”為基礎,通過高頻消費者社交互動帶動低頻的奢侈品銷售業務,幫助寺庫創新發展。

來源:阿拉丁集團官網

然而細究鐺鐺社交和戰略合作條款,阿拉丁集團似乎才是交易中更受益的一方。

一方面,立志要成為中國的Facebook的鐺鐺社交,近年來在社交賽道聲量并不高。從早期的陌生人社交、粉絲運營、工作場景,到如今的社群經濟,策略重心一變再變,對月活躍用戶數等關鍵信息卻諱莫如深。社交互動是否能成功帶動寺庫平臺的低頻次、非剛需奢侈品消費尚未可知,但鐺鐺社交至少能將寺庫數十萬的活躍用戶流量收入囊中。

另一方面,盡管雙方宣布的戰略投資金額最高達13億元,但實際最多只有2億元將被用于認購寺庫股票,其余11億元都是以合作方式投資項目和產業基金。此外,據天眼查公開信息顯示,阿拉丁集團實際控制的165家企業中,并沒有類似的電商平臺或相關產業鏈上下游企業。這位新晉“金主”能為寺庫提供的資金、資源和經驗或都相當有限,反而寺庫有望成為其探索電商業務的一次嘗試。

業務日薄西山,經營漏洞百出,徘徊退市邊緣,只能靠頻繁傳出的融資消息提振股價,寺庫的現狀很難不讓人想起兩個月前的每日優鮮:與山西東輝集團達成股權戰略投資合作協議的好消息猶言在耳,“原地解散”就成為致命一擊就落在每個員工和供應商頭上。

值得一提的是,截至發稿日寺庫仍未在SEC公告和備案該筆融資。在阿拉丁集團真正交割之前,一切都還可能存在變數。

命運殊途同歸?

褪去精心打造的“高端生活服務平臺”形象,寺庫的商業模式并沒有太多的創新,本質上不過是將線下奢侈品寄售業務轉為線上:平臺充當渠道商或中間商角色,從B端線下門店、平行市場及C端寄賣客戶處進貨,稍作處理后在平臺上售出,公司的主要收入是10-15%的服務費和基于商品買賣差價抽取的銷售傭金。

正是這樣的傳統模式,決定了寺庫的利潤空間并不高。在收入端,平臺在產業鏈上所處的位置相對被動,難以對上游和下游形成強勢的議價權。在成本端,平臺需要負責奢侈品的鑒別、清理、拍照、倉儲以及物流寄送等一系列后續環節,還需要承擔商品未來價值下跌、質量售后以及真偽等方面的風險。

面向上游供應商,平臺如果沒有奢侈品品牌方的正式授權或合作,就只能一味地接受供貨商所提供的商品和定價。而奢侈品是非標準化商品,行業內還未形成統一完善的鑒別和定價機制。面對下游消費者,隨著奢侈品行業信息差的減少,平臺的買賣差價趨向透明。各大奢侈品電商平臺之間的供應鏈和服務差異化不顯著,消費降級的大環境下,消費者自然傾向于選擇在差價更低的平臺購買。

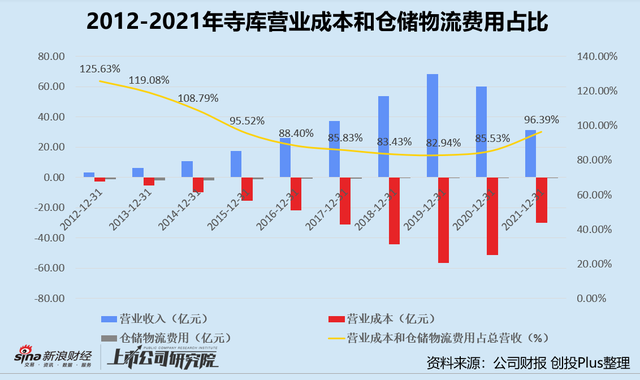

結合往期歷史數據來看,寺庫的營業成本常年占總營收80%以上,2021年該指標達96.20%。如果包括倉儲物流費用,2012-2021年營業成本和倉儲物流支出兩項平均占比總營收超97%。報告期內,寺庫的毛利率最高約為17.81%,銷售凈利率最高只有3.57%。

換而言之,垂直的奢侈品電商本身就是一門出力不討好的生意。雖然多年發展過程中,寺庫也曾嘗試突破轉型,先后與超1000個高端品牌達成合作、自建奢侈品鑒定團隊、開設3000多平米的奢侈品養護工廠、在多個城市成立線下體驗店、與快手合作直播等,但終究都以失敗告終。

加之天貓、京東等巨頭布局奢侈品細分賽道,憑借自身的品牌和成本優勢吸引奢侈品品牌方開設官方旗艦店。奢侈品頭部企業躬身入局二手市場,一邊實時監控口碑,一邊利用綠色環保等前沿概念造勢。相較貨源不明的寺庫,消費者更容易對綜合性電商平臺和奢侈品集團產生信任,獲得更好的消費體驗。如此一來,品牌方、平臺和消費者三者之間便輕而易舉地形成了正向良性循環,對寺庫造成降維打擊。

“前置倉第一股”每日優鮮的倒下,一定程度上是因為其固守著極難實現單位經濟模型盈利的前置倉模式。“奢侈品電商第一股”寺庫的商業模式,同樣面臨著業務難以規模化、單位成本無法有效降低等核心問題。如果不能徹底解決,獲得阿拉丁集團的注資恐怕也只是大廈將傾前的回光返照。