玻尿酸崛起與阿膠隕落:一場挑戰造物主的自嗨

“玻尿酸的夢想也很美,但是面對時間和資本兩把強力殺豬刀,從奢侈品走向平價消費品將是必由之路。”

令2020年代中國女性念念不忘的,除了愛馬仕,還有玻尿酸。

就在兩周之前的9月28日,愛美客(SZ:300896)登錄創業板。至此,“中國玻尿酸三劍客”華熙生物(SH:688363)、昊海生科(SH:688366)與愛美客,完成了在A股的三劍合璧。

118.27元發行價起步,迄今僅5個交易日,愛美客股價已然來到401.20元(截至10月13日收盤),市值達到482億元——熱捧醫美賽道、討好“她經濟”,大A股向來不遺余力。

愛美客有不少看點:毛利率90%+與茅臺平起平坐(凈利潤超過50%);6款玻尿酸注射產品中,有5款通過NMPA認證,數量位列行業第一;是唯一布局長效產品的本土國內上市公司……

愛美客也存在不少爭議:高毛利是否可持續,未布局原材料市場發展是否受限,玻尿酸填充是否絕對安全……

兩相之下,看點誘惑著資本的狂歡,爭議則讓玻尿酸賽道邏輯顯得漏洞百出。至少目前看來,爭議未決之前,這場狂歡更像一場自嗨。

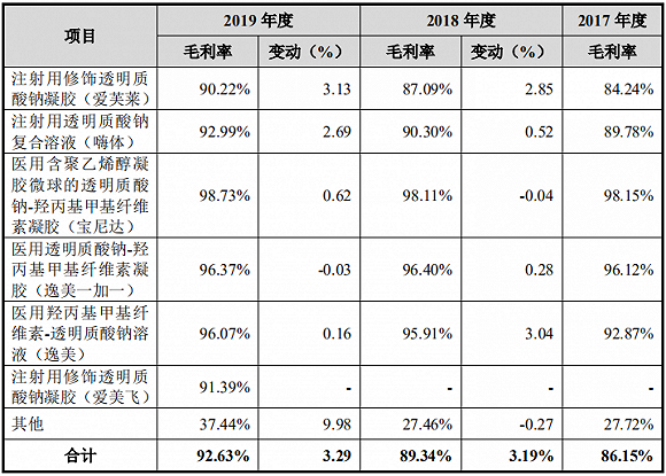

圖1:愛美客過去3年毛利率數據。來源:招股書

由來只有新人笑

美,是人類的一種剛需,亙古流傳。

唐有楊貴妃“暗服阿膠不肯道,卻說生來為君容”,明有虢國夫人“東萊阿膠日三盞,蓄足冶媚誤君王”,更有李時珍在《本草綱目》給予阿膠“補血圣藥”的稱號。

東阿阿膠(SZ:000423),便曾因此幸運地成為含著金湯匙出生的寵兒。

但由來只有新人笑,時代變遷里,隨著“水煮驢皮”梗的發酵以及管理層的應變不得章法,阿膠的補血功能被異化成膠原蛋白補充劑。不如人意的效果,讓愛美人士最終被“高效省心”的玻尿酸俘獲。

于是我們看到,如今東阿阿膠280億的市值,瞬間在剛上市就輕松過400億的愛美客面前抬不起頭來。

圖2:愛美客與東阿阿膠市值比較。來源:雪球

玻尿酸,又名透明質酸,是一種酸性粘多糖。最初于1934年在牛眼中提取出來。作為人體成分,玻尿酸在人體中總含量僅15g,分別分布于眼睛、骨關節和皮膚中(相信“造物主”分配的玻尿酸總量是經過“精密計算”的)。由于玻尿酸一個分子能攜帶500倍以上水分子,便被冠以“自然界最強大保濕劑”的稱號。

玻尿酸應用廣泛,本文只針對醫美填充進行討論。

在醫美領域,玻尿酸經過控制技術和修飾技術,分子量千差萬別,不同的分子量在應用中也有著顯著差異:

◆大分子20萬-100萬道爾頓,代謝慢,留存久,主要用于隆胸豐臀和面部塑形(如提升眉骨、隆山根、隆下巴、隆鼻)。

◇中分子5萬-20萬道爾頓,最接近人體細胞分子量,主要用于軟組織填充(如豐太陽穴、豐蘋果肌、豐臉頰、豐唇、豐下巴)和深層除皺(填淚溝、填鼻唇溝),還可以較為柔和地隆下巴、隆山根。

◆小分子1萬-5萬道爾頓,交聯小分子用于表層除皺,非交聯小分子用于保濕嫩膚,主要注射于真皮層。

高輪廓感塑性,柔和填充除皺,修復補水嫩膚——玻尿酸家族可謂“功效齊全”。再加上被從業者頭頭是道般引述的“抗炎、無免疫性、可降解性、可吸收性”特性,其簡直是通往“盛世美顏”的無風險快捷通道。

如是,從美容院到資本市場,一場科技戰勝造物主的狂歡暗流持續涌動。

激進主義的負債

“快餐式”時代對應“快餐式”審美,“快餐式”審美導致“快餐式”心態。玻尿酸成為隨取隨用的消耗品,頻繁多次注射也就不足為奇。

但被追捧神化的玻尿酸,真的是戰勝造物主的黑科技嗎?

根據小紅書及新氧(NASDAQ:SY)平臺醫美相關人士提示可知,玻尿酸填充有如下副作用:

◆注射4周內體積增大,時間推移,高度變低,寬度增加,效果落差導致再次注射,形成上癮行為;

◇玻尿酸填充太多會有溶解骨頭風險;注射多選擇脂肪層和肌肉層,易導致移位;過多玻尿酸吸收人體水分,填充物不受控制膨脹;

◆填充物只有20%-30%被吸收,且吸收不均勻,玻尿酸(交聯)會在人體留存5-10年;

◇非專業的醫生操作失誤,導致誤入血管、組織壞死、栓塞等并發癥。玻尿酸硬度不夠,對于如隆鼻等手術很難能做到雕塑形態。稍肥胖者注射后易成大餅臉。這些問題大多針對玻尿酸大、中分子。

以上種種,正是“快消審美”的絕對弊端。

除去以上副作用,玻尿酸填充本身存在著類似“蒙代爾不可能三角”的“玻尿酸不可能對立點”,即彈性和粘性。

彈性,指抗形變能力;粘性,指抗移位能力。“粘彈性值”決定了玻尿酸的品質。但通常粘性和彈性不可兼得,只能求一端。針對塑形需求,首選彈性高的,但要承擔易移位的風險;針對除皺,首選粘性高的,同時要承擔抗形變能力差的風險。

玻尿酸的副作用及玻尿酸自身性質矛盾點,決定了玻尿酸至今還無法成為“完美解藥”。過度追求速效的激進主義,始終面臨為副作用買單的風險。

它不是醫美之王

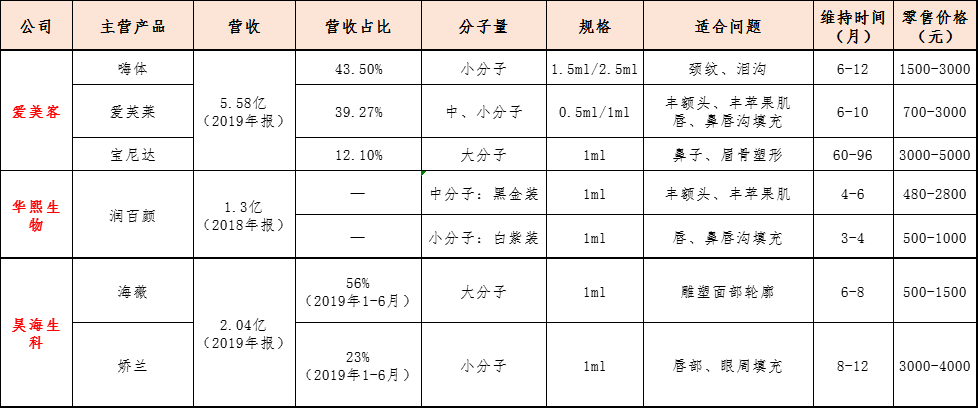

招股書顯示,2018年愛美客的醫美玻尿酸市占率8.6%,排本土品牌第一。2019年,愛美客實現營收5.58億元,同比增加73.74%,取得歸母凈利潤3.06億元,同比上漲148.68%。

一組組靚麗的財務數據,使得部分輿論在為愛美客IPO造勢時,喊出了“醫美之王”的口號。

果真如此?投資者不可入戲太深:

【1】高毛利不可持續

愛美客產品并非絕對稀缺,當前其部分稀缺性產品仍存較大不確定性。

先上一張圖:

圖3:A股三大公司玻尿酸填充主營產品比較。數據來源:網絡、財報等

以上產品零售價最高的是愛美客2012年上市的“寶尼達”,在醫療機構注射大約1萬左右一針,故而寶尼達也被稱為“填充材料里的愛馬仕”。

寶尼達是國內首款含 PVA 微球注射材料,也被稱為“骨性材料”,用于填充眉骨和鼻子,國內產品中暫無競爭對手,造就近99%的毛利。

但也有相關從業者和體驗者表示,玻尿酸填充山根的機會一生只有3次,超過3次就會變成“阿凡達”,皮肉就回不去了。寶尼達是否經得起時間檢驗,在第二次注射周期尚未開啟的當下尚需謹慎以待。

此外愛美客2016年上市的“嗨體”,是國內首款應用于頸紋修復的注射材料,目前暫無競爭對手。但據相關從業者表示,嗨體只能打到淺層,且無交聯劑做延長效果,維護頻率增加,長期會破壞頸部原生結構,所以嗨體本身的可持續性存疑。

圖4:本土玻尿酸產業鏈圖。來源:公司公告,興業證券經濟與金融研究院

根據興業證券經濟與金融研究院關于醫美行業產業鏈圖,目前上市公司布局原材料供應和醫美產品制造的企業,包括華熙生物、昊海生科、焦點生物(被魯商發展(SH:600223)收購)和剛上市的愛美客。但全面布局的只有華熙和昊海。

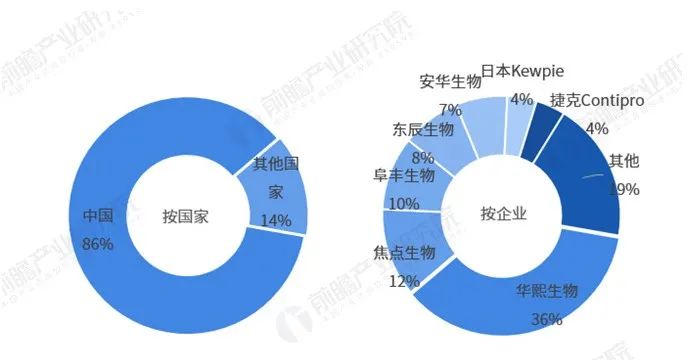

圖5:2018年全球透明質酸銷量分布格局,來源:前瞻產業研究院

2019年產能320噸的華熙,近期收購年產100噸的東辰生物,同時在濟南、天津新建300+噸廠,占據玻尿酸原料鏈半壁江山。

老二焦點生物2019底新建300噸產能廠,投產后預計達420噸/年,會成為華熙有力的競爭對手。但目前焦點尚未拿下醫藥級生產資質,2-5年的空白期,華熙依舊會是原料龍頭。而昊海的玻尿酸大多自用,并無出售業務。

未來2-5年內,愛美客的發展會受制于華熙的原料定價。而隨著華熙多款醫美玻尿酸在研產品處于臨床階段,昊海在研的新型線性無顆粒特征第三代玻尿酸產品已完成臨床試驗,價格下探將成為愛美客不得不走的路。

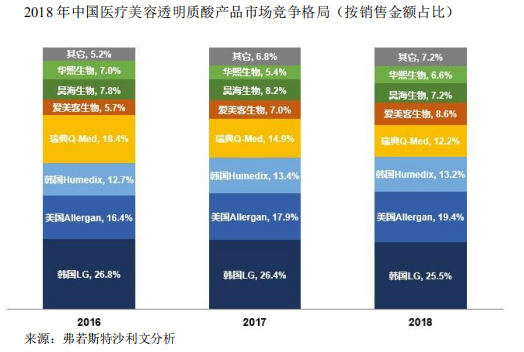

圖6:2018年本土玻尿酸市場競爭格局。來源:弗若斯特沙利文分析

“正如從來沒有一份工作叫錢多、輕松、離家近,也從來沒有一種產品叫毛利高、周轉快、用戶基數大,還粘性強。”如果有,大概就是煙草、酒水、醫美等自帶強大副作用屬性的領域了。

但是行業高毛利,不代表某款特定產品長期高毛利,畢竟時間和資本會讓優勢蕩然無存。

【2】先發優勢會被資本鏟平

愛美客、華熙生物都是21世紀初的產物,先發優勢讓他們在“玻尿酸時代”贏得先機。

在原料端,隨著焦點的擴產能和醫藥級資質的申請,華熙的定價優勢和專利平臺優勢會面臨沖擊,而資質獲取不過2-5年時間。在產品端,隨著華熙、昊海在研產品的介入,愛美客產品端先發優勢會面臨危機。

在供求關系影響下,玻尿酸原料的價格勢必降低。據《資本論》利率平均化理論,資本是一種社會權力,每個資本家都按照他在社會總資本中占有的份額而分享這種權力,正是由于資本作為平等社會權力的客觀要求,決定了不同生產部門的特殊利潤率必然轉化為平均利潤率。

要想長期維持高毛利,就要守住產品稀缺性的大門。而稀缺性的門檻究竟有多高就決定了高毛利可以維持多久。顯然華熙的原料優勢,5年內會遭遇一定沖擊;愛美客的產品優勢,在同一周期內會遭遇的沖擊會更加劇烈。資本注入,還會加速整個進程。

愛美客的夢想很美,就像一位旅行者坐著鄉村的長椅,恍惚中仿佛看到了理想一個接一個地在他面前實現了。但現實卻是平靜的博物館中昏暗的檔案里,愛美客就像一本厚厚的古書被擺在顯著的位置,炫目的一切一切終究成為了歷史。

玻尿酸的夢想也很美,但是面對時間和資本兩把強力殺豬刀,從奢侈品走向平價消費品將是必由之路。從走上神壇到走下神壇也許不過幾十年時間,玻尿酸不得不感嘆一句:我不是醫美之王。